Report dell’Area Studi Studi Mediobanca: Lo streaming in Italia supera per la prima volta il giro d’affari della pay tv, mentre per il 2024 si prevedono ricavi per il settore televisivo in crescita del 2% trainati da Olimpiadi ed Europei di calcio. Il canone Rai, infine, è il più basso del Vecchio Continente.

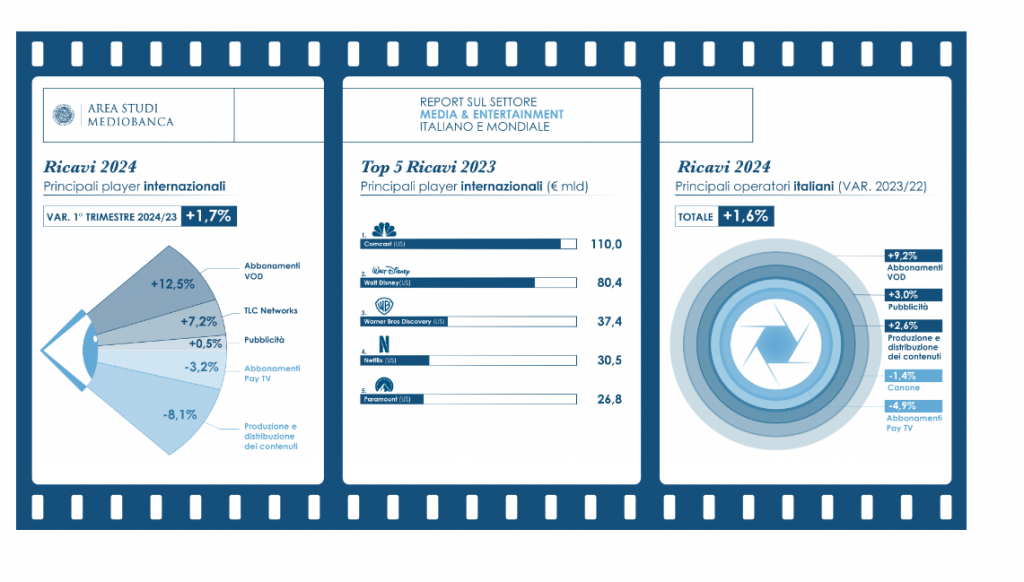

A livello globale, Comcast è al primo posto per ricavi, davanti a Disney, Warner Bros, Netflix e Paramount.

Il settore radiotelevisivo italiano nel 2023

Nel 2023 il giro d’affari del settore radiotelevisivo italiano è stato pari a 8,9 miliardi di euro, in crescita dell’1,6% sul 2022.

La ripresa ha interessato tutti i comparti: +0,2% la TV in chiaro (€4,8 mld), +3% la TV a pagamento (€3,4 mld) e +4,9% la radio (€0,6 mld).

Pay tv -4,9%, Tv a pagamento +10,4%. Streaming +38% in 5 anni

La TV a pagamento risente però di tendenze diametralmente opposte, con la Pay TV tradizionale che continua a calare (-4,9%), anche se con un’intensità minore rispetto agli anni passati, mentre i servizi S-Vod proseguono la crescita a doppia cifra (+10,4%). In forte aumento il peso specifico dello streaming che nel 2023 rappresenta il 53% dei ricavi della TV a pagamento (€1,8 mld), in rialzo del 38% rispetto a cinque anni prima.

Rai, Sky Mediaset detengono insieme il 70% del mercato televisivo. Piattaforme online 20%

I tre principali operatori (Rai, Sky e Mediaset) detengono congiuntamente circa il 70% dei ricavi televisivi nazionali, ma le piattaforme online continuano a erodere terreno, arrivando a rappresentare il 20% del settore nel 2023 (quasi 13 p.p. in più sul 2019).

Ricavi pubblicitari +2%

Rispetto al 2022, i ricavi pubblicitari sono invece cresciuti del 2%: +1,2% quelli della TV e +7,1 quelli della radio.

Nel 2023 i ricavi dei dieci principali operatori Media & Entertainment italiani sono complessivamente cresciuti dell’1,6% sul 2022 (risultando però ancora inferiori del 6,9% rispetto al 2019), grazie alla continua espansione del segmento S-Vod (+9,2%) e alla ripresa del mercato pubblicitario (+3%).

Ancora sottotono i ricavi della Pay TV (-4,9%). Il panel si conferma fortemente concentrato, con i primi tre broadcaster tradizionali (Rai, Sky e Mediaset) che sviluppano il 77% del giro d’affari complessivo. In termini di fatturato, Rai si attesta in prima posizione nel 2023 (€2,7 mld, +0,3% sul 2022), seguita da Sky (€2,1 mld, +2,3% sul 2022) e Mediaset (€2 mld, +2,5%).

Prosegue la crescita delle piattaforme online

Prosegue la crescita esponenziale delle piattaforme online, ora attive anche nel mercato pubblicitario attraverso il lancio di offerte cosiddette Subscription AD-supported, con Netflix che nel 2022 (ultimi dati disponibili) ha registrato ricavi per €616 milioni grazie ai suoi oltre 5 milioni di abbonati.

Nonostante l’inasprimento del contesto competitivo, dovuto alla continua evoluzione tecnologica e alla crescente offerta, il settore nel 2023 mostra una certa stabilità dei livelli occupazionali sul 2022 (-0,9%). Rispetto al periodo pre-pandemico la riduzione degli organici è però più accentuata, principalmente in seguito al progressivo switch tra il business della TV lineare e la crescente offerta streaming, che è meno labour intensive della prima.

L’ebit margin aggregato è ancora negativo (-1,4% nel 2023), ma in netto miglioramento (+4 p.p. rispetto al 2022). La non soddisfacente redditività dei principali operatori è una diretta conseguenza dell’ingresso nel settore dei cosiddetti OTT (come Netflix e Dazn).

Previsioni per il 2024 in crescita del 2% con Olimpiadi ed Europei

Per l’intero 2024 si stima una crescita del 2% dei ricavi complessivi dei principali operatori italiani del settore, grazie alla prevista ripresa del mercato pubblicitario (+5%), trainato principalmente dagli importanti eventi sportivi dell’anno (in primis olimpiadi ed europei di calcio), alla continua crescita dei formati Subscription AD-supported e all’incremento degli abbonamenti ai servizi streaming, anche se con un impulso ridotto rispetto al passato.

Con il segmento S-Vod sempre più competitivo e vicino alla saturazione, considerando anche la diminuzione del potere d’acquisto del consumatore medio, si intensificherà la competizione nelle offerte A-Vod (Advertising Video on Demand) e Subscription AD-supported (un ibrido tra S-Vod e A-Vod). È quindi lecito attendersi nel prossimo futuro un rallentamento delle sottoscrizioni a pagamento.

Mercato pubblico europeo, il mercato Tv pubblico europeo e il canone

Con €9,6 mld, il servizio radiotelevisivo pubblico tedesco evidenzia il giro d’affari più elevato nel confronto europeo, pari a più del triplo rispetto a quello italiano (€2,7 mld). Completano il podio Gran Bretagna (€7,9 mld) e Francia (€3,9 mld). Nel 2022 l’Italia si posiziona al terzo posto quanto a crescita dei ricavi (+1,2% sul 2021), dietro a Gran Bretagna (+5,7%) e Germania (+2,6%). L’Italia (Rai) si distingue con riguardo alla redditività industriale: nel 2022 l’ebit margin della TV pubblica italiana si è attestato al 2,5% (-1,1 p.p. sul 2021), davanti all’1,7% della Spagna, mentre Francia e Regno Unito sono in territorio negativo (pari, rispettivamente, al -1,5% e -2,4%).

Analizzando i ricavi delle principali emittenti pubbliche europee emerge la bassa incidenza del canone per l’Italia (Rai) e l’importanza che invece rivestono le produzioni di contenuti originali per il Regno Unito (generando oltre il 20% dei ricavi complessivi).

Capitolo canone: alla Rai il canone più basso

All’Italia spetta il più basso canone unitario fra i maggiori Paesi europei, inferiore anche alla media (€0,25 al giorno per abbonato contro gli €0,34 medi). Molto più onerose per i contribuenti la TV pubblica tedesca (€0,60 giornalieri) e quella britannica (€0,51). A livello continentale prosegue il processo di abolizione del canone, nel 2022 riscosso solo in paesi europei, 37% del totale (erano circa il 50% nel 2019); l’ultima nazione ad affrancarsi dal canone è stata, nel corso del 2022, la Francia. Nel 2023 solo €77,8 dei €90 (pari all’86%) sborsati da ogni abbonato sono stati incassati dalla Rai, un’incidenza anche in questo caso inferiore alla media europea (90,5%). Per il 2024 il canone unitario è stato abbassato a €70, di cui la Rai prevede di incassare l’83,7% (circa €58,6). Per bilanciare questa riduzione la legge di bilancio (n. 213 del 30 dicembre 2023) ha riconosciuto alla Concessionaria pubblica, limitatamente al 2024, un contributo in sostanziale compensazione pari a €413 mln netti. L’evoluzione delle modalità di fruizione dell’offerta in ottica multi-device, dovrà necessariamente riflettersi nella modifica dei presupposti su cui poggia l’obbligatorietà del canone, in Italia ancora legati al possesso di un apparecchio televisivo.