Truenumbers è l’appuntamento quotidiano con la rubrica curata dal portale www.truenumbers.it, il più importante sito editoriale di Data Journalism in Italia, fondato da Marco Cobianchi. Una rubrica utile per saperne di più, per approfondire, per soddisfare ogni curiosità, ma sempre con la precisione che solo i numeri sanno dare. Per leggere tutti gli articoli della rubrica Truenumbers su Key4biz clicca qui.

Irap verso la totale cancellazione, flat tax incrementale (anche per i dipendenti)

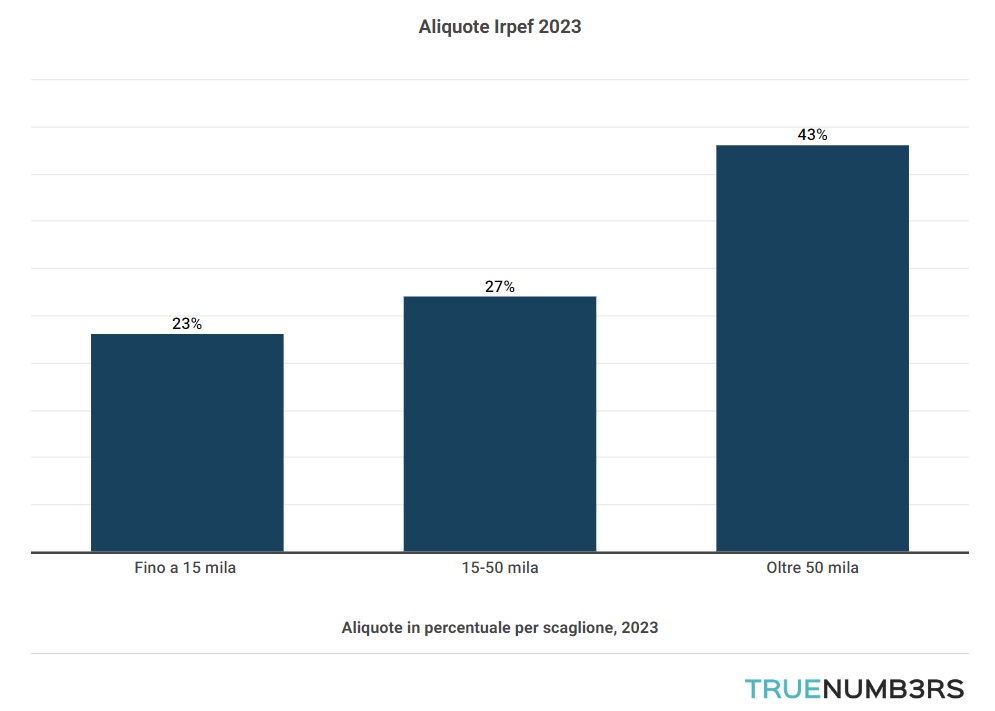

L’Irpef, la tassa che si applica sul reddito, cambia ancora nella riforma fiscale 2023. La nuova legge delega fiscale del Governo Meloni punta a passare a un nuovo sistema di scaglioni Irpef che saranno ulteriormente ridotti e passeranno da quattro a tre come mostra il grafico in apertura.

Quanto entrerà in vigore la nuova Irpef 2023

La nuova Irpef voluta dal Governo Meloni e messa a punto dal Mef partirà sì (previa approvazione del parlamento chiamato al voto tra il 22 e il 23 dicembre) da febbraio 2023. Tuttavia, fa sapere da via XX settembre il vice ministro dell’economia e delle finanze Maurizio Leo, verrà portata a termine nel 2027. Ovvero alla fine della legislatura. Non solo: il Governo Meloni annuncia anche la volontà di cancellare per tutte le imprese l’Irap come chiedono gli imprenditori da tempo (e come aveva in agenda anche Draghi) e predisporre una flat tax incrementale anche per i lavoratori dipendenti.

Chi ci guadagna di più con la riforma degli scaglioni Irpef

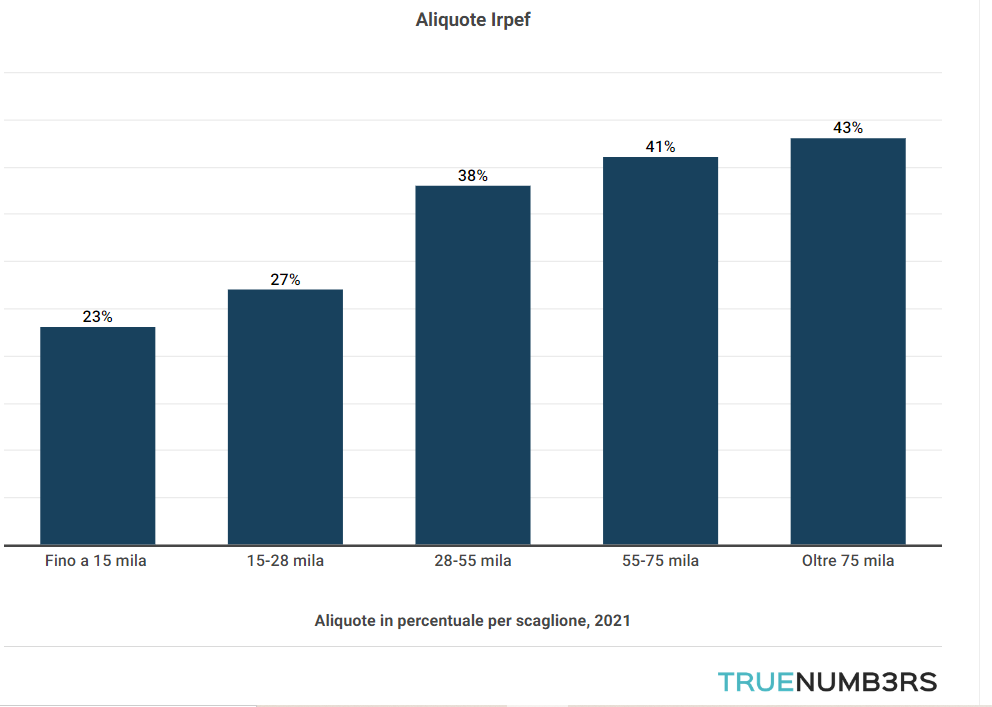

Come per la riforma fiscale messa in atto da Draghi (nel grafico sotto le vecchie aliquote) e l’allora ministro dell’Economia Daniele Franco anche le modifiche all’imposta sul reddito delle persone fisiche (Irpef) messe a punto dalla squadra del ministro Giorgetti porterebbero (il condizionale è d’obbligo perché stiamo ancora parlando di una legge in fase di perfezionamento) a un alleggerimento della pressione fiscale per i redditi medio alti. Nessun beneficio di fatto per quelli bassi e, problema non da poco per la manovra di Giorgetti e Leo, a un aumento delle tasse per quelli medi che passerebbero dall’aliquota del 25% a una del 27%.

La riforma del fisco del Governo Meloni è incostituzionale?

Un difetto non da poco che molto probabilmente sarà corretto. La ragione è una possibile illegittimità costituzionale per mancanza di uniformità ed equità nella ripartizione nella fascia di reddito compresa tra i 15 e i 28mila euro l’anno, in gergo sperequazione.

Non solo scaglioni Irpef, si va verso il taglio totale dell’Irap

Per quanto riguarda le imprese si punta all’abolizione dell’Irap. Non più solo per la platea di circa 900mila contribuenti composta da ditte individuali e professionisti e start up innovative (circa 11mila) come messo in atto dal Governo Draghi ma per tutte le imprese. Per gli studi professionali, le società di persone di capitali. Ma questo non porterebbe a una diminuzione troppo ingente delle entrate per lo Stato? Sì, per questo il Mef prevede di controbilanciare il taglio dell’Irap con un’addizionale sull’Ires l’aliquota d’imposta sui redditi delle società pari al 24%.

Flat Tax incrementale per tutti partite Iva e dipendenti

Partiamo dalla flat tax “pura” che funziona così: tassazione al 15% per le partite Iva con ricavi fino 85mila euro, mentre il tetto attuale è di 65mila euro. Differente è la flat tax incrementale, che è più un bonus che premia la produttività e che infatti non sarà strutturale ma temporaneo. Dal 2023 (e solo per questo anno) i lavoratori autonomi che non applicano il regime forfettario potranno usufruire dell’agevolazione fiscale denominata flat tax incrementale che sostituisce gli scaglioni Irpef.

Il meccanismo della flat tax incrementale, premiato chi fattura di più

Il meccanismo della flat tax incrementale funziona in modo da premiare con sconti fiscali chi fattura di più. A essere tassato quindi non è l’intero reddito ma solo la differenza tra il guadagno più alto registrato nel periodo 2020-2022 e l’importo raggiunto nel 2023 ma solo se questo importo non supera i 40mila euro. A questa cifra va poi aggiunto un ulteriore sconto fiscale, ovvero una franchigia del 5%. La base imponibile calcolata in questo modo sarà soggetta quindi a un’imposta fiscale del 15%

Lavoratori dipendenti e flat tax, come viene applicata

La seconda versione della flat tax, detta “incrementale”, potrebbe essere estesa anche ai redditi dei lavoratori dipendenti. Anche quest’ultimi potrebbero quindi beneficiare di una tassazione bloccata al 15% ma solo per un anno. La quota da tassare sarà sempre calcolata tra il reddito 2023 e l’importo più elevato dichiarato negli anni dal 2020 al 2022. Rimane anche qui il limite imponibile di 40mila euro e la franchigia del 5%. Tuttavia riguardo alla “tassa piatta” per i dipendenti rimangono molti punti non ancora chiariti dal Mef, come ad esempio quali redditi assimilabili rientrerebbero per il calcolo della quota di reddito imponibile.

Pace fiscale, lo stralcio cartelle esattoriali 2023

Condono o pace fiscale, rottamazione o stralcio delle cartelle, sono diversi i nomi ma il risultato è sempre uno: l’annullamento delle cartelle esattoriali. La riforma fiscale 2023 prevede infatti l’annullamento delle cartelle esattoriali inferiori a 1.000 euro ma solo se antecedenti al 2015, e poi sanzioni più basse per chi non è in regola con il Fisco e, per le cartelle esattoriali entro i 1.000 euro (ma successive al 2015) il pagamento senza maggiorazioni e interessi. Infine è prevista una sanzione unica tra il 3 e il 5% per gli oneri superiori a 1.000 euro con la possibilità di rateizzare il pagamento.

I dati si riferiscono al: 2022

Fonte: Mef