Truenumbers è l’appuntamento quotidiano con la rubrica curata dal portale www.truenumbers.it, il più importante sito editoriale di Data Journalism in Italia, fondato da Marco Cobianchi. Una rubrica utile per saperne di più, per approfondire, per soddisfare ogni curiosità, ma sempre con la precisione che solo i numeri sanno dare. Per leggere tutti gli articoli della rubrica Truenumbers su Key4biz clicca qui.

Allo studio “opzione Uomo”: anche i lavoratori a casa con 35 anni di contributi

Il governo Draghi l’aveva bocciata, ma ora, con il cambio di esecutivo, la proposta di consentire a tutti di andare in pensiona in anticipo con Quota 41 rientra dalla finestra, anche se sotto altre spoglie.

Si avvicina infatti il 31 dicembre 2022, data nella quale scadrà Quota 102, la misura che ha sostituito la più generosa Quota 100, e che consente fino alla fine dell’anno in corso di ritirarsi dal lavoro con 64 anni di età e 38 anni di contribuzione.

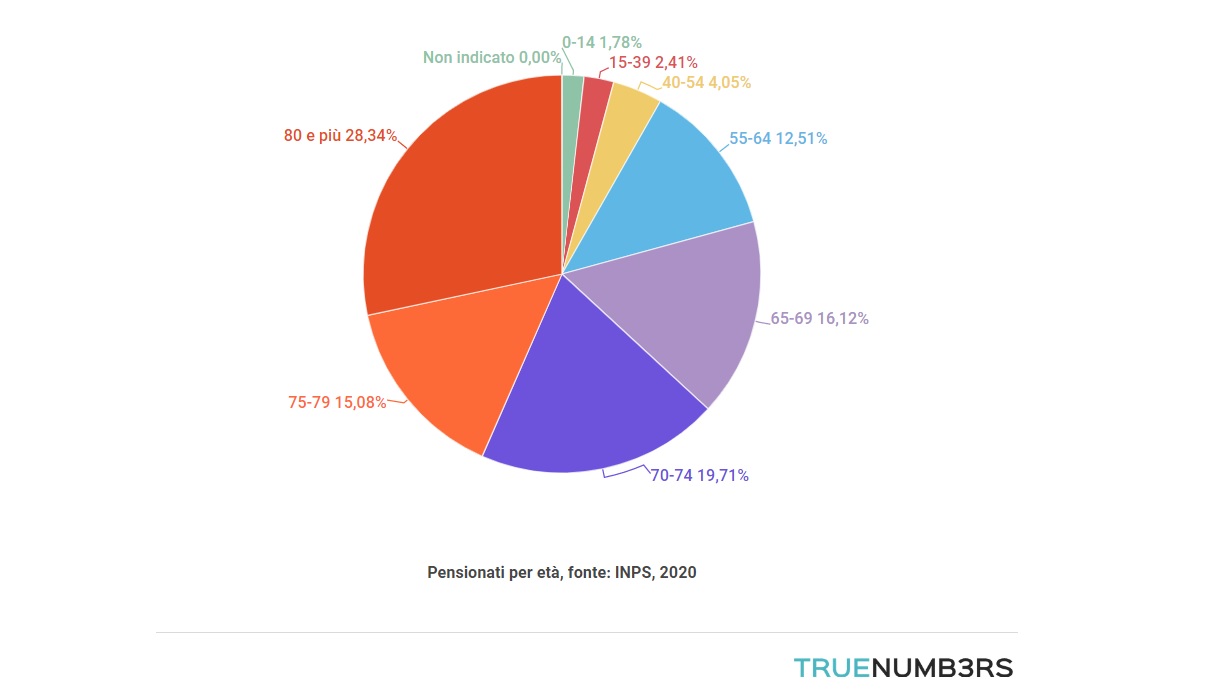

La nuova maggioranza mira a scongiurare il ritorno della Legge Fornero come quasi unica porta di accesso alla pensione, salvo eccezioni particolari che si applicano solo a determinate categorie di lavoratori. Sono quelle alla base della presenza di un 20,7% di pensionati con meno di 65 anni, come emerge dai dati Inps evidenziati nella nostra infografica qui sopra.

In particolare tra questi il 12,5%, ovvero più di 2 milioni di persone, ha tra i 55 e i 64 anni, mentre un milione e 322mila meno di 55. Nell’ultimo caso si tratta principalmente di quanti ricevono prestazioni assistenziali per invalidità o di reversibilità per un congiunto o un genitore deceduto, mentre nel primo, quello dei 55-64enni, di quanti, appunto, sono riusciti ad andare anticipatamente in pensione.

Come andare in pensione con Quota 41

Alcuni lo hanno fatto usando la già citata Quota 41, ovvero, secondo la nomenclatura Inps, la pensione per i lavoratori precoci, introdotta nel 2017. Si tratta di una prestazione di cui possono beneficiare solo coloro che vantano 12 mesi di contribuzione effettiva prima del compimento del 19esimo anno di età e che abbiano versato 41 anni di contributi nel corso della vita lavorativa.

Oltre a questi requisiti temporali piuttosto stringenti, però, ve ne sono altri qualitativi. È richiesto che i beneficiari siano in una o più delle seguenti condizioni:

- siano in stato di disoccupazione;

- siano invalidi almeno al 74%;

- assistano un coniuge o un parente stretto con un handicap (secondo la definizione della legge 104) o un anziano non autosufficiente;

- svolgano un lavoro definito usurante, per esempio l’infermiere, il minatore, il conciatore, l’addetto alle pulizie, il pescatore, ecc

Se Quota 102 è destinata a terminare entro la fine del 2022, andare in pensione con Quota 41 sarà ancora possibile per i prossimi anni, ma non oltre il 31 dicembre 2026, quando scadrà anch’essa.

Nel corso del 2021 e del 2022 si era ipotizzato, all’interno del dibattito politico, di estendere a tutti tali benefici, come strumento per ovviare al ritorno integrale della Legge Fornero, ma il Presidente del Consiglio Mario Draghi e il suo esecutivo hanno boccato la proposta.

Quanto costerebbe allo Stato consentire a tutti di andare in pensione con Quota 41

Il motivo è il più classico: costerebbe troppo, e aumenterebbe ulteriormente la spesa pensionistica italiana, che è già la più alta al mondo in proporzione al PIL. I 16 milioni di pensionati, infatti, hanno ricevuto nel 2021 circa 312 miliardi, che sono serviti a pagare 20,8 milioni di assegni. Questo vuol dire che vi è un certo numero di beneficiari, il 20% degli uomini e il 33% delle donne, che riceve più una prestazione, per esempio aggiungendo quella di reversibilità a quella di vecchiaia.

Nel complesso la spesa pensionistica dell’Inps raggiunge un valore pari al 15,4% del PIL, e ammonta a ben il 27,8% della spesa pubblica totale.

L’Istituto di Previdenza Sociale stesso ha calcolato che allargare Quota 41 a tutti sarebbe costato più di 75 miliardi tra il 2022 e il 2031 inclusi. L’onere annuo sarebbe gradualmente aumentato almeno fino al 2029, partendo dai 4 miliardi e 330 milioni del 2022 e arrivando fino ai 9 miliardi e 575 milioni di quell’anno, per poi rimanere sopra i 9 miliardi.

Rimane in vigore anche l’anticipo pensionistico con 42 anni e 10 mesi di contributi

Questo è il motivo per cui il governo Draghi non ha introdotto altre misure volte ad anticipare l’età del ritiro dal lavoro, e, salvo cambiamenti, rimarranno in vigore solo quelle attuali, come Quota 41 nella forma già esistente, Opzione Donna, l’Ape sociale e la forma di pensione anticipata già prevista dalla Legge Fornero.

Quest’ultima è quella che ha sostituito la precedente pensione di anzianità e che consente di terminare il lavoro dopo 41 anni e 10 mesi nel caso delle donne e 42 anni e 10 mesi in quello degli uomini.

L’Ape sociale, invece, prevede che il beneficiario abbia compiuto 63 anni e 30 o 32 o 36 anni di contributi in base alla categoria che è destinataria del trattamento, che deve essere una di quelle definite fragili.

Opzione Donna, più nota, consente che le lavoratrici possano andare in pensione dopo 35 anni di contributi a 58 anni di età, o 59 se si tratta di autonome.

In arrivo Opzione Uomo?

È questa, attualmente, la misura più generosa in vigore tra quelle che consentono il ritiro anticipato, ed è questa che secondo alcune indiscrezioni il futuro governo Meloni vorrebbe imitare varandone una analoga anche per gli uomini.

Si tratta di Una sorta di Opzione Uomo che consentirebbe anche ai lavoratori di genere maschile che non possono usufruire di Quota 41 di accedere prima dei 60 anni alla pensione, dopo la fine di Quota 102.

Nello specifico vi è l’ipotesi di concedere anche ai 58-59enni di smettere di lavorare a patto di avere versato 35 anni di contributi.

Le condizioni più importanti, però, sarebbero altre due, ovvero:

- L’accettazione di un ricalcolo completamente contributivo, anche per quella porzione di versamenti per cui valeva ancora il sistema retributivo, quindi quelli precedenti al 31 dicembre 1995 secondo le riforme Dini e Fornero;

- la decurtazione dell’assegno pensionistico, che andrebbe dal 13% al 31% in base alle diverse situazioni, ovvero, per esempio, se l’anticipo rispetto alla decorrenza standard, i 67 anni della pensione di vecchiaia, è il massimo consentito o meno.

Naturalmente si tratta solo di stime, ma si può essere sicuri che, visto l’imminente ritorno in vigore della Legge Fornero nella sua interezza, nelle prossime settimane e nei prossimi mesi questo tema sarà al centro del dibattito politico ed economico.

I dati si riferiscono al 2020-2021

Fonte: INPS