Il mercato dei media e dell’entertainment crescerà del 4,4%, passando da 1.720 miliardi di dollari di fatturato del 2015 a 2.140 miliardi nel 2020. In leggero calo rispetto al dato registrato lo scorso anno del 5,5%.

E’ quanto rileva la 17a Edizione del ‘Global Entertainment & Media Outlook‘ di PwC realizzato su 54 Paesi.

I dati raccolti dimostrano forti differenze regione per regione. La crescita del settore dovrebbe rallentare nel corso dei prossimi 5 anni.

“Il settore E&M a livello globale vive un periodo di grandi cambiamenti e non è un’eccezione l’Italia”, assicura Andrea Samaja, Italian leader Entertainment&Media di PwC, “dove continuano le operazioni di partnership o M&A per la concentrazione e la convergenza tra i principali player dei media e delle telecomunicazioni”.

Quest’anno la pubblicità online dovrebbe contribuire alla crescita del settore a livello mondiale con l’11,1%.

Al contrario l’editoria dei quotidiani subirà un calo generale con differenze molto evidenti tra i Paesi: il fatturato in questo segmento registrerà un calo del 3,1% in America del Nord e una crescita del 2,7% in India.

A livello mondiale, i media e l’entertainment restano un settore dinamico con una crescita stabile anche se accuseranno un leggero calo entro il 2020.

Stando allo Studio di PwC, le spese legate a media ed entertainment procedono più rapidamente del PIL in 36 Paesi sui 54 analizzati, in particolare in Venezuela o Argentina. Tra l’altro, il tasso di crescita del settore media ed entertainment sarà più elevato nei paesi in via di sviluppo più popolosi come il Pakistan e la Nigeria.

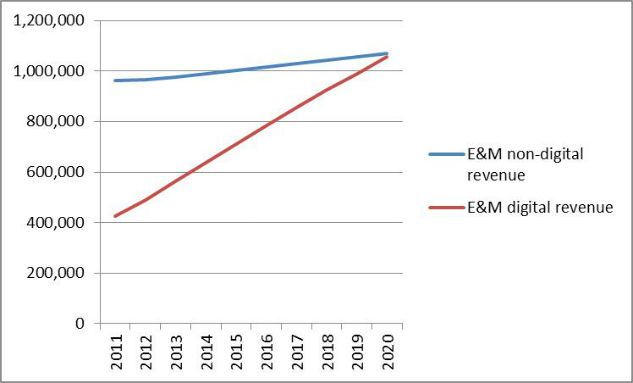

Dividendo l’industria in 5 grandi segmenti, si osserva che le attività legate alle edizioni hanno perso parte del mercato di fronte alle attività connesse a internet e ai video (tv e cinema), in particolare quelle che riguardano l’offerta di servizi Over-The-Top.

I modelli di consumo del video on-demand restano forti mentre le spese d’accesso a internet, compreso il mobile, competeranno con le spese pubblicitarie in generale.

Questa evoluzione facilita l’ingresso di new entrant o attori tradizionali su nuovi mercati e segmenti, come quello dei video OTT e del commercio elettronico.

Secondo Vincent Teulade di PwC, “Lo sviluppo della banda larga e la diffusione delle abitudini di consumo a richiesta sostengono la domanda di contenuti distribuiti su Internet su tutti gli schermi e creano opportunità per entrambi gli operatori storici e per i nuovi entranti, sia per i contenuti video che televisivi”.