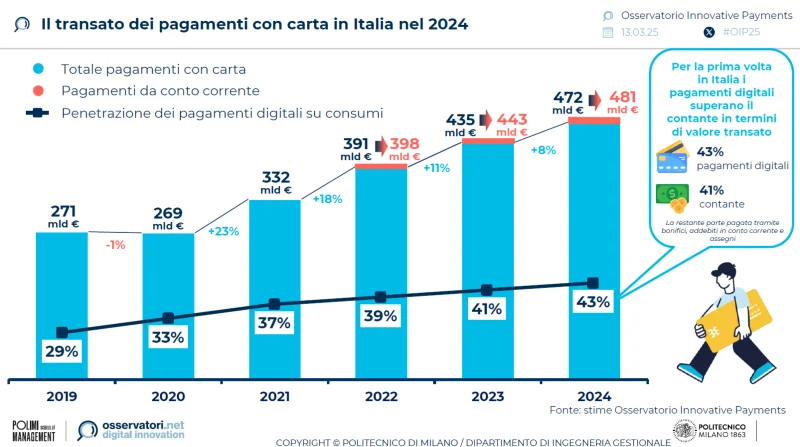

Per anni si è detto che gli italiani preferiscono il contante. Ma nel 2024, per la prima volta, questa abitudine ha ceduto il passo: il 43% dei consumi è stato regolato con carte, smartphone o dispositivi indossabili, mentre il contante si è fermato al 41%. Il cambiamento non arriva all’improvviso: è il risultato di una trasformazione graduale, fatta di nuove abitudini, strumenti più accessibili e un diverso atteggiamento anche da parte dei commercianti.

“I piccoli esercenti, storicamente più diffidenti verso l’elettronico, oggi sembrano aver cambiato rotta” spiega Ivano Asaro, direttore dell’Osservatorio Innovative Payments del Politecnico di Milano. “Il 53,5% dichiara di preferire le carte rispetto ad altri strumenti di pagamento.” A facilitare il cambiamento, i pagamenti contactless, che nel 2024 rappresentano quasi il 90% delle transazioni elettroniche nei negozi, con un valore complessivo di 291 miliardi di euro (+19%).

Anche l’uso di smartphone e dispositivi wearable è in crescita netta: 56,7 miliardi di euro il transato (+53%). Si tratta di strumenti ormai familiari per una fascia sempre più ampia di consumatori. Chi vuole orientarsi tra carte di credito virtuali, wallet bancari o app di pagamento può contare su comparatori come SOStariffe.it, utile per confrontare condizioni, costi e bonus in modo chiaro.

Il contante, intanto, non sparisce, ma perde centralità. Ed è probabile che continuerà a farlo, soprattutto se l’esperienza digitale, per utenti e commercianti, continuerà a essere sempre più semplice e integrata.

BNPL: dilazionare senza interessi è ormai un’abitudine

C’è un segmento dei pagamenti digitali che continua a crescere a doppia cifra: il Buy Now Pay Later (BNPL). Nel 2024, in Italia, ha mosso 6,8 miliardi di euro, il 46% in più rispetto all’anno precedente. È una forma di credito atipico, senza interessi e con una soglia di accesso bassa: si compra subito, si paga in tre o quattro rate, spesso con un clic. Ed è proprio questa semplicità ad averne decretato il successo, soprattutto tra chi fa acquisti online.

Secondo l’Osservatorio Innovative Payments, il 77% delle transazioni BNPL avviene su eCommerce. Qui, questa modalità rappresenta già quasi il 9% del mercato, segno che non si tratta più di un’opzione di nicchia, ma di una componente stabile dell’esperienza d’acquisto. “Questa modalità continua ad attrarre nuovi utenti grazie alla possibilità di dilazionare i pagamenti senza interessi” spiega Matteo Risi, ricercatore senior dell’Osservatorio.

Ma dietro la leggerezza del gesto c’è un’infrastruttura sofisticata, che combina analisi dei dati, scoring in tempo reale e partnership tra piattaforme, banche e fintech. Il BNPL, insomma, non è solo una scorciatoia per chi ha poca liquidità: è diventato parte del modo in cui molti gestiscono il proprio equilibrio finanziario, soprattutto in un contesto dove la flessibilità è diventata una risorsa preziosa.

I POS cambiano faccia: più software, più flessibilità

Dietro la crescita dei pagamenti digitali non ci sono solo i consumatori, ma anche i commercianti, che stanno rivedendo il modo in cui accettano i pagamenti. A fine 2024, in Italia si contano 3,5 milioni di POS attivi, ma il dato più interessante è un altro: le soluzioni Software POS – terminali che trasformano smartphone e tablet in strumenti di pagamento – sono passate da circa 40.000 a oltre 152.000 unità in un solo anno.

È un cambio di paradigma silenzioso, ma significativo. I POS software offrono maggiore flessibilità, costi iniziali più bassi e un onboarding semplificato. Possono essere utilizzati ovunque, anche senza dispositivi dedicati, e permettono agli esercenti di operare in mobilità, con meno vincoli fisici e più integrazione con i sistemi di cassa.

Questa evoluzione tecnologica non riguarda solo la praticità, ma ha anche risvolti normativi. La legge di bilancio 2025 ha introdotto l’obbligo di collegamento tecnico tra POS e registratore telematico, per registrare automaticamente le transazioni elettroniche e aumentare la compliance fiscale. Un passaggio che potrebbe cambiare l’organizzazione delle attività, rendendo più stretta l’integrazione tra sistemi di pagamento e contabilità.

Anche i comportamenti degli esercenti stanno cambiando: come si è visto, secondo una survey condotta con Ipsos, il 53,5% degli operatori preferisce le carte al contante, ma la percentuale non è sempre la stessa per tutte le categorie di utenti coinvolti nella ricerca: sale infatti tra i commercianti al dettaglio, i ristoratori e i fornitori di servizi alla persona, mentre il contante resiste nei bar, nei mercati ambulanti e nelle tabaccherie. Non è solo questione di abitudini: chi accetta pagamenti digitali può contare su più efficienza, più tracciabilità e più opportunità di relazione con i clienti.

Pagare con un orologio (o con l’auto): cosa arriva dopo il contactless

Nel corso del 2024, mentre lo smartphone si è consolidato come uno strumento di pagamento quotidiano per una quota crescente di italiani, il segmento che ha registrato l’espansione più significativa è quello dei pagamenti innovativi, effettuati tramite dispositivi indossabili – orologi, anelli, portachiavi intelligenti – o direttamente integrati nei veicoli.

Limitandosi ai wearable, il valore raggiunto è stato di 2,5 miliardi di euro, con una crescita del 57% su base annua. Come osserva Valeria Portale, direttrice dell’Osservatorio Innovative Payments, “gli smartphone e i digital wallet giocano un ruolo sempre più centrale, non solo per i pagamenti, ma anche per la gestione di documenti di identità e credenziali di pagamento”. Questo slittamento verso una convergenza tra pagamento e identità digitale apre scenari nuovi, in cui il portafoglio fisico cede progressivamente spazio a ecosistemi integrati.

Tra le direttrici più promettenti si colloca anche lo sviluppo degli in-car payments, i sistemi che consentono di effettuare transazioni direttamente dall’automobile. Sebbene il fenomeno sia ancora in fase iniziale, l’interesse da parte dell’industria automotive e delle Big Tech è elevato, e punta a trasformare azioni quotidiane – come il rifornimento o il pagamento della sosta – in operazioni automatiche, fluide e completamente digitali. In questo contesto, non è più tanto la forma del pagamento a fare notizia, quanto la sua capacità di scomparire, di integrarsi in gesti ormai familiari, lasciando che l’esperienza d’acquisto si svolga senza interruzioni, in sottofondo.

Nel giro di pochi anni, i pagamenti digitali sono passati da opzione a norma, spesso senza nemmeno far rumore. Il sorpasso sul contante, la diffusione del BNPL, l’uso crescente di smartphone e dispositivi indossabili, la trasformazione dei POS: tutti segnali di una transizione che non ha bisogno di proclami, ma si misura nei gesti quotidiani. Che si tratti di un acquisto online a rate o di un caffè pagato con l’orologio, il digitale si è infilato con discrezione nelle nostre abitudini, ed è forse è proprio questa naturalezza, più che i numeri, a dirci quanto il cambiamento sia già avvenuto.