Due sono le notizie del giorno, che meritano essere commentate nell’economia di una rubrica focalizzata sulla politica culturale e l’economia mediale: facendo svanire le nebbie che si erano addensate nelle ultime settimane sul suo ruolo al Ministero della Cultura (e su una qual certa sua dinamica “low profile” in termini di comunicazione), la senatrice leghista Lucia Borgonzoni ha finalmente dichiarato che la delega che le era stata assegnata dall’ex Ministro Gennaro Sangiuliano (dimessosi il 6 settembre) le è stata rinnovata dal successore Alessandro Giuli (Fratelli d’Italia). Non risulta ancora pubblicato l’atto formale, ma sicuramente la Sottosegretaria non millanta, anche perché questa mattina, a latere della presentazione del 6° “Rapporto” Apa sull’audiovisivo, ha precisato: “sicuramente le affinità tra me e il Ministro Giuli sono tante, una di queste è quella del cinema. Mi ha lasciato le deleghe perché condivide totalmente il mio pensiero e la linea che ho portato avanti. Non a caso ieri sono usciti anche i decreti dirigenziali fatti da Borrelli e continueremo su questa linea”.

La Sottosegretaria è andata oltre, sempre a margine della presentazione, nella seconda giornata del Mercato Internazionale Audiovisivo (Mia): “lavoreremo perché non ci siano tagli e lavoreremo, se si riuscirà – ma questo non dipende da noi – su un Tax Credit che diventi strutturalmente infinito per quanto riguarda l’attrazione di capitale straniero”.

Testuale: “Tax Credit strutturalmente infinito”.

Alla domanda sul rischio di “tagli” in sede di Legge di Bilancio 2025, ha risposto “non credo proprio che ci saranno tagli, faremo di tutto perché non ci siano. Ci sono stati l’anno scorso ed erano tagli lineari su tutte le varie voci del ministero (si ricordi la riduzione del Fondo Cinema e Audiovisivo, che, per volontà dell’ex Ministro Gennaro Sangiuliano, è passato dai 746 milioni del 2023 ai 696 milioni del 2024, n.d.r.). Quest’anno mi impegnerò in prima persona perché non accada. Ho fatto altre proposte alternative di rigestione del fondo, come quella di trasferire l’internazionale in una linea infinita“.

Va comunque segnalato che la Sottosegretaria non è intervenuta dal palco, né ieri alla conferenza stampa di presentazione del Mia, né questa mattina in occasione giustappunto del 6° Rapporto dell’Associazione dei Produttori Audiovisivi (Apa), che è stato illustrato dalla Presidente di Apa Chiara Sbarigia (che è anche Presidente della società pubblica Cinecittà spa).

Secondo il rapporto Apa, la televisione rimane il primo mezzo audiovisivo con ricavi nel 2023 pari a 8,2 miliardi (71 % del totale mercato). La sala cinematografica registra ricavi (incassi e investimenti pubblicitari) per 0,51 miliardi. Nel 2023 i ricavi del VoD a pagamento (somma dei servizi TVoD, Est e SVoD) sono stimati pari a circa 1,1 miliardi, mentre i ricavi della pubblicità video display (servizi AVoD e pubblicità video “social”) quantificati in 1,7 miliardi per un valore complessivo dell’area online pari a 2,8 miliardi (24 % del totale mercato).

Secondo le elaborazioni Apa, con oltre 2 miliardi di euro, il “valore della produzione” audiovisiva sarebbe quasi raddoppiato rispetto al 2017. Crescono rispetto al 2022 i volumi della produzione per i tre canali primari di destinazione: la televisione rimane il più importante, anche grazie ai titoli di intrattenimento e altri generi “unscripted”, le produzioni destinate alla sala cinematografica sono aumentate del 21 %; quelle per le piattaforme “video on demand” del 16 % e per la televisione dell’8 %. In crescita anche l’occupazione nel settore con un incremento del 3,5 % nell’ultimo anno.

Si legge anche che nel 2023 per quanto riguarda specificamente la produzione di serie televisive e film per la tv (per un totale di 706 milioni di euro), gli investimenti dei fornitori di servizi di media audiovisivi (broadcaster della tv gratuita e a pagamento e operatori non-lineari) costituirebbero il 57 % del totale costo di produzione. Gli aiuti pubblici nazionali (essenzialmente “Tax Credit” alla produzione) valgono il 30 % . Il rimanente 13 % vede gli apporti dei produttori, dei distributori ed interventi di fondi regionali.

Secondo IsICult, la stima del “Tax Credit” come apporto soltanto del 30 % dovrebbe essere sottoposta a verifica e validazione, ma ci diverte qui osservare che anche nel report Apa non appaia una informazione essenziale (così come non appare nel report della Dgca Mic “I numeri del cinema e dell’audiovisivo” edizione 2023, presentata il 29 agosto 2024 al Festival di Venezia): a quanto ammonta il capitale di rischio dei produttori?! eMedia si limita a segnalare che 91 milioni di euro su un totale di 706 milioni sarebbero rappresentati da “altri apporti”, che vengono così definiti: “produttori nazionali e esteri, distributori, fondi regionali, eccetera” (anche in questo caso, si mettono assieme “pere” e “mele”…). Ma quanto esattamente dai produttori?! Non è dato sapere.

Eccetera…

Perché non viene proposta una nota metodologica dettagliata e non sono riportati i numeri del database di riferimento

Per quanto riguarda specificamente i numeri sul “valore della produzione”, se il dato del “raddoppio” del “valore” (peraltro non ben definito terminologicamente) sembra un indicatore assolutamente positivo, la stima dell’apporto della mano pubblica sul totale dei costi non convince proprio (i valori in numero assoluto non vengono nemmeno riportati).

Volendo approfondire, eMedia (una delle fonti utilizzate da Apa) ha calcolato che il “valore complessivo” della produzione di titoli “Italian original” (tassonomia non meglio definita) sarebbe passato dai 1.056 milioni di euro del 2017 ai 2.041 milioni del 2023, con un salto nell’ordine del + 93 %, ovvero questo valore sarebbe quasi raddoppiato (con un delta positivo di 985 milioni di euro). Un “bel” risultato – si potrebbe commentare, ma la eMedia di Emilio Pucci si guarda bene dall’evidenziare che una parte significativa di questo “salto” è stata evidentemente provocata dalla crescente iniezione di risorse pubbliche nel sistema.

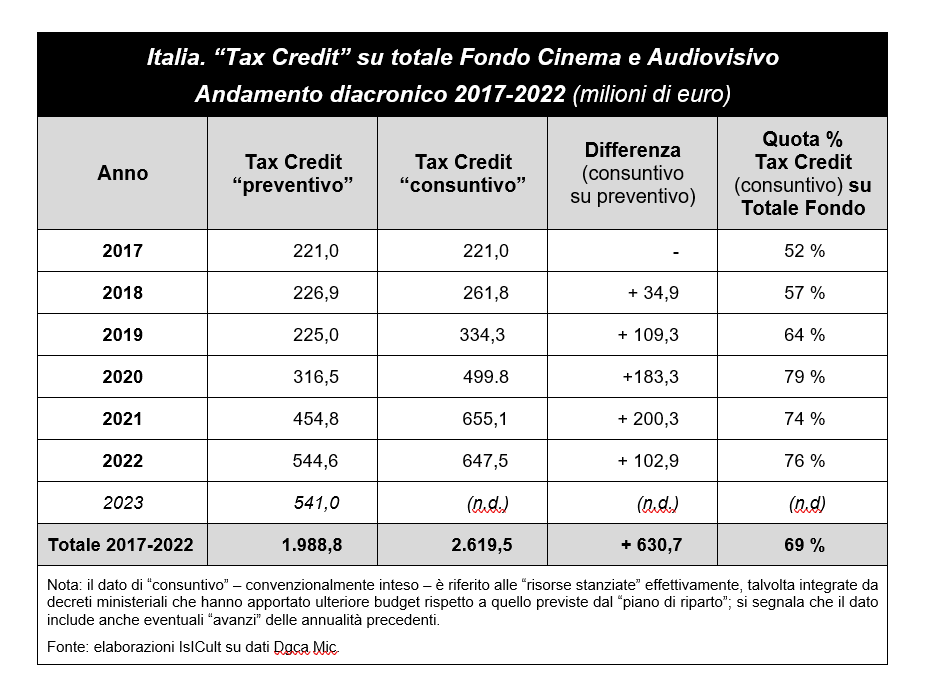

In effetti, se il “Tax Credit” è stato nel 2017 di 221 milioni di euro, esso è andato via via crescendo, arrivando al picco di 648 milioni del 2022 (che sono scesi a 541 milioni di euro nel 2023 ed a 412 milioni nel 2024)…Nell’arco di un quinquennio è triplicato.

Va però segnalato che questi dati sono di “preventivo” – come da “Piano di Riparto” del Fondo Cinema e Audiovisivo: quindi, nell’arco di tempo che va dal 2017 al 2022, il Tax Credit sarebbe cresciuto del 193 % (passando da 221 a 648 milioni). Il Tax Credit sul totale dell’intervento pubblico è passato dal 52 % del 2017 al picco del 76 % del 2022 (livello simile nel 2023, al 73 %, scendendo – almeno sulla carta – al 59 % del 2024)…

Il dato eMedia sarebbe il risultato della somma dei “costi di produzione” ovvero sommando è calcolato il costo di produzione stimato di tutti i titoli italiani prodotti per la sala cinematografica, la televisione e le piattaforme online (nelle diverse tipologie “scripted” ed “unscripted”): si tratta di un “calderone” piuttosto indistinto, e purtroppo Apa non fornisce né l’elenco dei titoli presi in considerazione né ulteriori dettagli, quindi non è possibile comprendere oltre.

Complessivamente, una volta ancora, si ripropongono le perplessità sulla affidabilità di queste stime.

È esattamente lo stesso insieme di dubbi che abbiamo manifestato – anche su queste colonne – sia l’anno scorso, in occasione del 5° Rapporto Apa (vedi “Key4biz” del 13 ottobre 2023, “Presentato il 5° Rapporto sulla produzione audiovisiva in Italia: va tutto bene? Pochi dati e confusi”), oppure in occasione del 14° Rapporto “Io Sono Cultura” curato dalla Fondazione Symbola (vedi “Key4biz” del 19 settembre 2024, “Il nuovo film di Paolo Sorrentino “Parthenope”, intrigante esteticamente, ma senza pathos”)…

E si rinnovano le critiche rispetto ad una “lettura dei dati”, che – ancora una volta – è impostata con ostinato ottimismo, senza mai evidenziare le criticità del sistema.

La Sottosegretaria Lucia Borgonzoni rilancia ancora le sue convinzioni sul “Tax Credit” (destinato, secondo lei, a divenire “strutturalmente infinito”)… ma non ci sono numeri che dimostrino la correttezza di questa sua “policy”.

In effetti, da molto tempo l’Istituto italiano per l’Industria Culturale – IsICult manifesta l’esigenza di un dataset completo e trasparente, validato da soggetti indipendenti rispetto alla stessa Pubblica Amministrazione, sull’economia del sistema culturale italiano.

Si continua invece a procedere con dati frammentari, parcellizzati, non validati metodologicamente da nessuno.

Ed i soggetti che sono i maggiori beneficiari del sostegno pubblico (ovvero le imprese rappresentate da Anica e Apa) non sentono evidentemente l’esigenza di approfondimenti…

È esattamente la dinamica che ha determinato la deriva del “credito di imposta”…tardivamente scoperta, anche se qualche dissidente denunciava questo rischio da anni.

Ancora una volta, insomma, numeri parziali e non validati ed al contempo ostinata lettura positiva dei dati ed interpretazione ottimista dei fenomeni…

D’altronde, nessuno sembra aver focalizzato l’attenzione su curiose dinamiche, come quella che qui di seguito andiamo oggi a evidenziare.

Quel che segue è il raffronto tra l’allocazione dei danari pubblici per il “credito di imposta” (cinema e tv, e tutto il resto) per gli anni che vanno dal 2017 al 2022: la prima colonna riporta il dato del “Tax Credit” secondo il “Piano di Riparto” di quell’anno approvato dal Ministero (con il parere anche del Consiglio Superiore del Cinema e Audiovisivo – Csca), che possiamo ritenere una sorta di “preventivo”; la seconda colonna riporta quel che si può considerare il “consuntivo”, ovvero lo stanziamento effettivo, secondo dati pubblici elaborati dallo stesso Ministero…

Emerge come nell’arco dei 6 primi anni, il “Tax Credit” abbia assorbito effettivamente 2,6 miliardi di euro, a fronte dei 2 miliardi che erano previsti nel “Piano di Riparto” per lo stesso arco temporale…

Come si giustifica questo scostamento complessivamente di oltre 630 milioni di euro?!

La risposta è chiusa nei cassetti ministeriali, ma deve stimolare una qualche riflessione “investigativa”…

Si noti come il “Tax Credit” (calcolato sul dato a consuntivo) sia passato da una quota percentuale del 52 % del 2017 al 76 % del 2022, sul totale delle risorse del “Fondo Cinema e Audiovisivo” (a consuntivo)…

Questa è semplicemente la “prima puntata” di un dossier che IsICult sta costruendo, nel tentativo di fare luce nelle tenebre…

Ed intanto però si continuano a produrre numerologie fantasiose…

Clicca qui per il “6° Rapporto sulla Produzione Audiovisiva Nazionale”, realizzato da Apa – Associazione Produttori Audiovisivi (su fonti varie: eMedia, Fondazione Symbola, Certa, Geca Italia, Oliver & Ohlbaum Associates), presentato in occasione della seconda giornata del Mia – Mercato Internazionale Audiovisivo, Roma, Cinema Barberini, 15 ottobre 2024.

[ Note: questo articolo è stato redatto senza avvalersi di strumenti di “intelligenza artificiale”. Hanno collaborato Luca Baldazzi e Vincenzo Carrano ]

(*) Angelo Zaccone Teodosi è Presidente dell’Istituto italiano per l’Industria Culturale – IsICult (www.isicult.it) e curatore della rubrica IsICult “ilprincipenudo” per “Key4biz” (ragionamenti eterodossi di politica culturale e economia mediale).