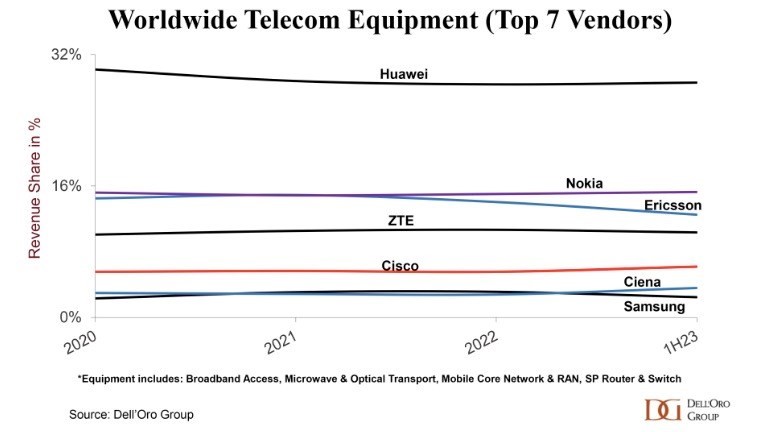

Secondo stime di Dell’Oro Group, il mercato globale delle attrezzature di rete è cresciuto in valore del 2% nel primo semestre del 2023. Huawei resta di gran lunga il primo player globale.

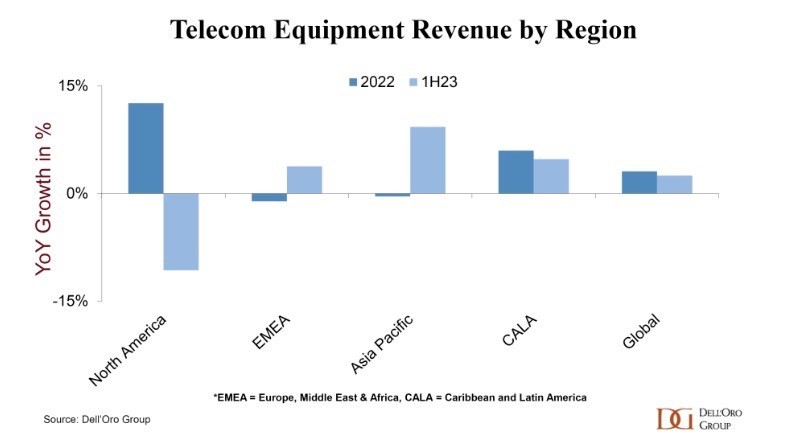

La spesa degli operatori in Nord America è diminuita drasticamente quest’anno, ma la crescita degli investimenti nel resto del globo ha ampiamente compensato questa carenza.

Spesa in calo degli operatori Usa

Huawei è ancora di gran lunga il più grande fornitore di apparecchiature per le telecomunicazioni in un settore globale che è riuscito a crescere in valore nella prima metà di quest’anno nonostante un calo significativo della spesa da parte degli operatori nordamericani, secondo la società di ricerca Dell’Oro Group.

La società di analisi tiene traccia della spesa in sei categorie tecnologiche di rete di telecomunicazioni: accesso a banda larga, trasporto a microonde, trasporto ottico, rete centrale mobile (MCN), rete di accesso radio (RAN) e router e switch del fornitore di servizi. Insieme, la spesa in queste categorie comprende il settore globale delle apparecchiature per le telecomunicazioni (come definito da Dell’Oro: ogni società di analisi ha il proprio modo di guardare al mercato complessivo).

Mercato in crescita del 2%

Secondo il team Dell’Oro, i ricavi generati nella prima metà del 2023 dai venditori di queste categorie di apparecchiature sono stati superiori del 2% rispetto ai primi sei mesi del 2022, anche se gli investimenti degli operatori di rete in Nord America sono diminuiti drasticamente, cosa che si riflette nei rapporti finanziari più recenti sia di Ericsson che di Nokia – vedi Ericsson, Nokia soffre di capex crunch.

“Dopo cinque anni di espansione, durante i quali la regione del Nord America è cresciuta di circa il 50%, nel primo semestre il pendolo ha oscillato verso il negativo”, ha osservato il team Dell’Oro in questo annuncio. “Il calo in Nord America era stato previsto, ma il ritmo della contrazione è stato leggermente più rapido del previsto. Oltre ai confronti più impegnativi sul 5G e alle correzioni di inventario che interessano alcuni segmenti tecnologici, la spesa per le apparecchiature di accesso a banda larga in Nord America è scesa ai livelli più bassi in quasi due anni nel secondo trimestre”, ha aggiunto.

Mercato in crescita in mercati extra Usa

Fortunatamente, la spesa è aumentata nelle altre regioni, come mostra il grafico seguente. “I ricavi mondiali delle apparecchiature per telecomunicazioni, escluso il Nord America, sono aumentati del 7% nel primo semestre, supportando la tesi secondo cui il mercato delle apparecchiature per telecomunicazioni rimane robusto al di fuori degli Stati Uniti”, ha osservato il team Dell’Oro.

La società di ricerca non ha fornito un valore per la spesa globale durante la prima metà di quest’anno, ma il valore totale del settore delle apparecchiature per le telecomunicazioni per l’intero 2022, come rilevato da Dell’Oro, è stato di circa 100 miliardi di dollari.

Huawei è ancora il leader indiscusso del mercato, come mostra il grafico nella parte superiore di questa pagina, nonostante l’impatto continuo delle sanzioni e dei limiti statunitensi su ciò che può fornire agli operatori di rete in mercati come il Regno Unito. Secondo Dell’Oro. Huawei “continua a dominare il mercato al di fuori del Nord America, rappresentando dal 35% al 40%” dei ricavi legati alle apparecchiature durante la prima metà di quest’anno. Questa cifra è, ovviamente, fortemente aiutata dalla sua posizione dominante in Cina, dove detiene una quota di mercato superiore al 50%, ma continua a fornire tecnologia agli operatori di rete nella maggior parte dei mercati.

Per quanto riguarda gli altri principali fornitori, la quota di mercato di Nokia si è mantenuta stabile grazie al suo ampio portafoglio di prodotti per infrastrutture di rete fissa e mobile, mentre la quota di Ericsson è diminuita a causa della sua maggiore dipendenza dalla spesa per la rete wireless. La quota di mercato di Ciena sta crescendo man mano che le pressioni sulla catena di fornitura e sugli investitori nei prodotti si allentano, come si riflette nei suoi ultimi risultati finanziari.