L’Autorità Garante della Concorrenza e del Mercato (AGCM) ha pubblicato le motivazioni della sua decisione di aprire un’indagine approfondita sulla prevista acquisizione di Vodafone Italia da parte di Swisscom, rivelando preoccupazioni incentrate sull’impatto dell’accordo sul mercato fisso. Secondo l’autorità di controllo antitrust, la proposta di fusione tra Vodafone Italia e la controllata italiana di Swisscom Fastweb “potrebbe ostacolare in modo significativo la concorrenza effettiva”, richiedendo una revisione di Fase II dell’operazione, che non durerà più di 90 giorni.

L’AGCM ha affermato di essere particolarmente preoccupata per la creazione o il rafforzamento di una posizione dominante nei mercati dei servizi di accesso all’ingrosso alla rete fissa, nonché in quelli per i clienti residenziali, aziendali e della Pubblica Amministrazione.

I mercati che preoccupano l’Antitrust

“l’Operazione appare suscettibile di ostacolare, ai sensi dell’articolo 6, comma 1, della legge n. 287/1990, in modo significativo la concorrenza effettiva, in particolare a causa della costituzione o del rafforzamento di una posizione dominante, nei mercati dei servizi di accesso all’ingrosso di rete fissa, dei servizi al dettaglio di rete fissa per la clientela residenziale, dei servizi al dettaglio di rete fissa per la clientela aziendale e dei servizi al dettaglio di rete fissa per la pubblica amministrazione”, si legge nel provvedimento che dà il via all’indagine.

Fastweb ha attualmente oltre 3,3 milioni di clienti di linea fissa, tra cui una forte presenza nei settori chiave business e fibra ad alta velocità, più 3,7 milioni di clienti di telefonia mobile rispetto ai 2,9 milioni di clienti di linea fissa e 17,2 milioni di clienti di telefonia mobile di Vodafone Italia.

La fusione da 8 miliardi di euro creerebbe il secondo operatore di banda larga fissa in Italia con circa il 30 percento del mercato dietro al 37 percento di TIM, nonché uno dei principali operatori del Paese nel settore della telefonia mobile. Ha già ricevuto l’autorizzazione dal governo italiano e dalla Commissione svizzera per la concorrenza, con Swisscom che la scorsa settimana ha annunciato di “rimanere convinta che la transazione sia pro-competitiva” e sulla buona strada per il completamento nel primo trimestre del prossimo anno.

Nel provvedimento pubblicato oggi dall’Antitrust, di seguito alcuni rilievi dell’Autorità.

Mercato dei servizi di rete fissa. La posizione di Agcm

In via preliminare si osserva che l’Operazione, pur lasciando immodificata la posizione di leadership che TIM detiene nel mercato in esame, realizza un importante consolidamento, riducendo da 4 a 3 il numero dei principali operatori in un mercato già molto concentrato. L’Operazione, inoltre, rafforza in misura alquanto significativa la posizione del secondo operatore (attualmente VI), la cui quota di mercato sostanzialmente raddoppia passando dal [15 – 20%] al [25 – 30%].

La sua distanza da TIM si riduce dagli attuali [25 – 30] p.p. a [10 – 15] p.p..

Gli effetti strutturali della concentrazione risultano altresì amplificati nel segmento relativo ai servizi FTTH, nel quale il nuovo operatore assumerà la posizione di leader di mercato che, peraltro, in prospettiva futura, appare in grado di mantenere o addirittura consolidare, in considerazione delle dotazioni infrastrutturali di cui dispone.

I descritti effetti di rafforzamento del nuovo operatore potrebbero risultare anche più accentuati di quanto possa dedursi dalla mera somma delle quote detenute dalle Parti prima dell’Operazione, laddove l’operatore riesca ad attuare la prospettata strategia di vendita di pacchetti congiunti fissomobile, [omissis], riuscendo a valorizzare l’importante posizione di VI nel mobile per trainare le vendite del nuovo operatore di servizi di comunicazione fissa alla clientela residenziale.

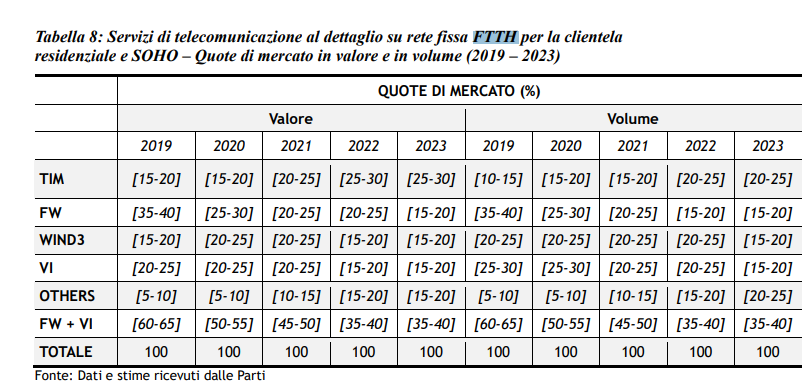

Segmento FTTH

A ciò si aggiunga che già prima facie appare evidente che, almeno sotto il profilo della tecnologia di trasmissione, FW e VI sono reciprocamente molto più prossimi rispetto a come ciascuna di esse si posiziona nei confronti di TIM: infatti, mentre quest’ultima appare in relativo ritardo nell’offerta di linee FTTH, queste costituiscono ampia parte dell’offerta sia FW che VI.

Sulla base degli elementi sopra richiamati si ritiene che l’Operazione sia suscettibile di determinare un significativo impedimento della concorrenza nel mercato dei servizi di comunicazione fissa per l’utenza residenziale, nonché in alcuni specifici ambiti concorrenziali che appare opportuno distinguere all’interno dello stesso sotto il profilo merceologico (con riguardo alla tecnologia FTTH) e geografico (con riguardo ai principali centri urbani) in considerazione del fatto che presentano condizioni concorrenziali non omogenee a quelle dell’intero mercato, in particolare per la posizione di leadership conseguita dall’operatore risultante dalla presente concentrazione.

L’analisi delle quote di mercato relative al solo segmento FTTH (cfr. tabella 8) restituisce un quadro differente, nel quale VI e FW allo stato detengono ciascuno una quota pari a o poco superiore al [15-20]%, a fronte del [25-30]% di TIM (sulla base dei dati in valore aggiornati al 2023); pertanto, a esito dell’Operazione il nuovo operatore, con una quota del [35-40]%, diventerà il leader in tale segmento di mercato in forte espansione e prospetticamente destinato a diventare il principale standard di mercato nel prossimo futuro. La restante concorrenza è espressa da Wind3 ([15-20]%) e dagli operatori nuovi entranti, che complessivamente esprimono il [15-20]% dell’offerta. Questi ultimi, in particolare, nel quinquennio considerato hanno registrato una crescita particolarmente dinamica: la loro quota di mercato complessiva è infatti più che triplicata, a partire dal [5-10]% del 2019″.