Curato da Pieraugusto Pozzi e Bruno Somalvico e con i contributi di un nutrito gruppo di accademici e giornalisti esperti del settore, tecnologi, storici, economisti, manager e giuristi, segue il focus di approfondimento di questo numero dedicato al tema: “Oltre la rete unica: la via italiana alla connettività” per evidenziarne la crucialità in questa fase di ricostruzione poiché il tema delle infrastrutture di rete e la sua “posta in gioco” investe “Tecnologie, mercati, imprese, regole e PNRR”.

Nella loro introduzione i curatori, dopo aver ricordato come dalla metà degli anni Dieci “si va confermando una concezione “costituzionale” della connettività”, e che in seguito alla Dichiarazione recepita dalla Camera dei Deputati nel novembre 2015, «ogni persona ha eguale diritto di accedere a Internet in condizioni di parità, con modalità tecnologicamente adeguate», ripercorrono il dibattito sulla rete unica, evidenziandone “le differenze rispetto agli altri sistemi di rete”. “Le reti di telecomunicazioni sono oggi profondamente diverse, nella loro costruzione, gestione ed architettura, dalla rete (dalle reti) possedute e gestite dell’ex monopolista Stet-Sip (incumbent nella terminologia dei regolatori) che fu oggetto della liberalizzazione nel corso degli anni Novanta.” – chiariscono – distinguendole in quattro tipologie: “Reti fisse”, “Reti mobili”, “Internet e la rete-mercato” e “reti miste ibride”. Ma un quarto di secolo dopo la liberalizzazione di reti e servizi, sono i mercati ad essere profondamente cambiati: “La grande trasformazione digitale ha incredibilmente premiato gli operatori su piattaforme OTT che forniscono servizi integrati che spaziano, occupano e dominano intere aree dell’attività umana (conoscenza-ricerca; identità-relazioni; consumo; ospitalità-mobilità) esercitando su di esse in un numero crescente di casi una vera e propria egemonia e senza l’esistenza di adeguati pesi e contrappesi.”.

E quindi anche le imprese operanti nel nuovo mercato subiscono gli effetti di questa trasformazione: “Il gap dell’Europa rispetto ai Gafam statunitensi e ai Big Digital cinesi è enorme, anzi sembra destinato ad allargarsi costantemente. Più grave quello dell’Italia, rispetto a Francia, Germania e Spagna che dispongono ancora di imprese – in particolare le Telco – che sono presenti su diversi mercati internazionali che possono compensare i margini decrescenti e sempre più concorrenziali dei mercati nazionali. Questo renderebbe forse necessario superare lo “spezzatino europeo” visto che gli operatori di telecomunicazioni rischiano di diventare sempre più piccoli di fronte ai gestori delle ben più remunerative piattaforme OTT statunitensi e cinesi.”. Quanto alle regole del gioco, i due curatori esprimono soddisfazione per la svolta compiuta negli ultimissimi anni: “la politica digitale europea abbandona la “strategia di mercato” che caratterizzava il mercato unico digitale, per tracciare una sorta di “linea politica costituzionale”, ovvero di regole a tutela dello spazio pubblico e dei diritti dei cittadini europei, indirizzate a limitare i poteri privati digitali. I tre regolamenti su servizi mercati e dati di fine 2020 potranno ridisegnare le dinamiche concorrenziali, tenendo conto delle conseguenze del “potere economico” delle piattaforme, non solo sui diversi mercati intermediati, ma sulla società e sulla politica. In previsione anche nel campo dei contenuti e dei servizi veicolati sulle reti, di un auspicabile Level Playing Field ovvero di regole equivalente fra piattaforme e media tradizionali in materia di responsabilità editoriale”. Rimangono a loro parere da approfondire molti interrogativi che si propongono di analizzare in un futuro Rapporto, Piattaforme e reti di Info-comunicazione in Europa. Il caso italiano, nel quale monitorare l’impatto delle misure del Piano Nazionale di Ripresa e Resilienza da un lato sulle infrastrutture in Banda Ultra Larga (fibra ottica, FWA, 5G) al servizio di cittadini, imprese, Pubbliche Amministrazioni e nuovi settori applicativi (verticals), dall’altro sull’industria culturale, sullo spettacolo dal vivo e più in generale sull’universo dei contenuti editoriali.

Premessa

Nell’ultimo anno, la pandemia ha imposto ad imprese, istituzioni e amministrazioni una rapida digitalizzazione organizzativa e funzionale per garantirsi continuità operativa (remote working, didattica a distanza, front-office virtuali, eccetera). In molte aree del paese, queste modalità operative sono penalizzate dalla scarsa disponibilità di infrastrutture digitali di qualità adeguata. Di infrastrutture a banda larga, in particolare nell’accezione “rete unica”, si discute da anni, talvolta ideologicamente, pensando all’antica dicotomia fra Stato e mercato e ad incrementare la concorrenza tra gli operatori di rete, mentre l’economia digitale è egemonizzata, tecnicamente e finanziariamente, dalle piattaforme e la tecnologia di comunicazione mobile 5G sta per dispiegarsi sul campo per essere impiegata nella ulteriore capillare digitalizzazione di processi e sistemi. In premessa, va considerato che, anche dal punto di vista politico, sia in Europa che in Italia, si va confermando una concezione “costituzionale” della connettività, che già nel 2014 Stefano Rodotà aveva promosso nella Dichiarazione dei diritti in Internet. Dichiarazione approvata il 28 luglio 2015 dalla Commissione per i Diritti e i Doveri relativi ad Internet, istituita presso la Camera dei Deputati e poi recepita dall’Aula il 3 novembre 2015 nella quale si legge che «ogni persona ha eguale diritto di accedere a Internet in condizioni di parità, con modalità tecnologicamente adeguate» (1). La pandemia ha poi purtroppo dimostrato cinque anni dopo che essere connessi ad una rete di comunicazione digitale, con adeguata larghezza di banda, non è solo un principio irrinunciabile per esercitare pienamente i diritti di cittadinanza, ma anche condizione operativa necessaria per poter lavorare, imparare, interagire con i sistemi sanitari e amministrativi. In realtà, con la fine del regime di monopolio e con la liberalizzazione di reti e servizi di comunicazione, la nozione di servizio universale propria storicamente del settore dei telegrafi, delle poste e delle telecomunicazioni è stata sostituita da quella di servizio pubblico assegnata agli editori di programmi radiofonici e televisivi trasmessi in radiodiffusione circolare (broadcasting) e dotati di una apposita missione di servizio rivolta all’insieme di una determinata comunità. Con notevoli difficoltà e disomogeneità, l’obiettivo è stato quello di offrire, a costi sostenibili e ovunque, senza discriminazioni, accesso a reti e servizi digitali di info-comunicazione di qualità, ovvero larghezza di banda e velocità trasmissiva crescenti al ritmo dell’innovazione tecnico-applicativa. Va segnalato che tale obiettivo non è stato finora adeguatamente e concretamente imposto agli operatori da legislatori e Autorità di controllo, nazionali ed europee, ma che la situazione sembra poter migliorare con la definizione degli obiettivi Digital Compass 2030 (2), attuabili anche in forza delle politiche infrastrutturali nell’universo digitale che saranno realizzate nel Programma Next Generation EU. Come in altri paesi europei, anche in Italia il Piano Nazionale di Ripresa e Resilienza – PNRR (3), denominato anche Italia Domani o #NEXTGenerationItalia) destinerà risorse alle reti a banda larga e ultra larga, fisse e mobili. Nel documento trasmesso ufficialmente, a fine aprile 2021, dal Governo italiano alla Commissione europea, l’investimento pubblico nelle reti e nei progetti di connettività dei sistemi pubblici (scuola e sanità) ammonterà a circa 6,7 miliardi di euro, che verrebbero amplificati da co-investimenti privati per 2,7 miliardi (Fig. 1).

Il dibattito sulla “rete unica di telecomunicazioni” e le differenze rispetto agli altri sistemi a rete

Nel dibattito a cavallo fra anni Dieci e anni Venti è stata spesso usata, talvolta abusata, l’espressione “rete unica”. Va osservato che l’identificazione di un perimetro oggettivo e quasi puramente infrastrutturale nelle telecomunicazioni è un’operazione molto più complessa di quanto sia stato possibile nelle esperienze e nelle regole degli altri servizi tecnologici a rete. In primo luogo, perché “la materia prima” è prodotta e gestita nelle reti energetiche in regimi operativi e tecnologici tipicamente unidirezionali, almeno fino all’avvento dei sistemi di produzione privata da fonti rinnovabili. L’informazione viene invece da sempre prodotta in ogni punto della rete e poi trasportata in modalità bidirezionale, ad esclusione del broadcasting on air terrestre e satellitare. Anche in relazione all’avanzare delle tecnologie digitale, la produzione, distribuzione e diffusione dell’informazione è infatti un processo autogestito dall’utente, in invio e ricezione, ed è contraddistinto da contenuti sempre più personalizzati (diversità nella qualità prima che nella quantità). Elettricità e gas non solo “non hanno contenuto” diverso (se non nella potenza e nei volumi disponibili all’utente, ovvero nella quantità) ma configurano monopoli di fatto nelle infrastrutture fisiche, sia a livello di trasporto, sia a livello di distribuzione. Diventa quindi difficile, e contrastante con la scelta fatta in favore della concorrenza e della liberalizzazione delle infrastrutture, pensare a telecomunicazioni regolamentabili con l’assetto di “rete unica” che caratterizzano gli altri servizi a rete. Nei quali, se si prescinde come detto dalla produzione in proprio praticata da utenti innovativi, è stato abbastanza naturale ed oggettivo individuare operatori indipendenti di sistema per la gestione della rete primaria di trasporto di energia elettrica e gas (rispettivamente Terna e Snam, entrambe controllate da Cassa Depositi e Prestiti) dai siti di provenienza, produzione e stoccaggio verso la rete di distribuzione. In questi casi, anche le “reti secondarie” di distribuzione dell’energia agli utenti (gestite in regime concessorio di lunga o lunghissima durata) sono fisicamente uniche ed è lasciata alla concorrenza solo la gestione commerciale e contrattualistica del cliente finale. Per chiarire ruoli e possibili sinergie verso l’ipotetica rete unica, conviene evidenziare la classificazione degli operatori di sistemi e servizi di telecomunicazione:

- gli operatori retail che forniscono “al dettaglio” servizi di telecomunicazione, fissa o mobile, ovvero linee in abbonamento o con piani tariffari ricaricabili a clienti finali residenziali, affari e pubblici (ad esempio TIM, Vodafone, Fastweb, Tiscali, Sky WiFi, WindTRE, Iliad, Eolo, Linkem): dispongono di proprie infrastrutture di rete o hanno accordi commerciali con i gestori di rete, attraverso la quale, in qualche caso, forniscono accesso a contenuti;

- gli operatori virtuali di rete mobile (Mobile Virtual Network Operator, MVNO) che utilizzano in roaming strutture di altri operatori e gestiscono contratti con l’utenza finale (ad esempio PosteMobile, Coopvoce);

- gli operatori radiotelevisivi verticalmente integrati, ovvero i radiodiffusori (broadcaster) che usano bande dello spettro elettromagnetico per trasmettere on air (con segnale terrestre o satellitare) contenuti televisivi e radiofonici (ad esempio RAI, Mediaset, La7, Discovery, Sky Italia);

- gli operatori di rete “all’ingrosso” (wholesale only) che, in diverse tratte della rete (primaria e secondaria), mettono a disposizione di diversi altri operatori (talvolta solo di alcuni, aziendalmente separati ma controllati da uno stesso gruppo finanziario) le loro infrastrutture di trasporto e di distribuzione (ad esempio Open Fiber, FiberCop, TIM Sparks e le diverse società di torri come Inwit, Cellnex, RaiWay, EI Towers);

- gli operatori specializzati satellitari: distributori di servizi fissi “punto a punto” o di servizi basati su protocollo IP e diffusori diretti di canali radiotelevisivi propri o di altri (es. Eutelsat, Astra, DirectTV)

- gli operatori Internet che gestiscono sotto-reti di trasporto e distribuzione in tecnologia e con protocolli IP che confluiscono in nodi di scambio (Internet eXchange Point, o IXP) e interconnettono server di rete e data center (Point of Presence, o PoP);

- gli operatori Over-The-Top (OTT) che usano le infrastrutture di rete per distribuire i propri servizi e contenuti sia a pagamento sia in modalità free-to-air (ad esempio Netflix, Dazn, NowTV, TIMVision, Amazon Prime, Disney +, Apple Tv, YouTube, RaiPlay, Mediaset Play, …).

Questa schematica categorizzazione rende evidente che solo accordi commerciali o strategici, o processi di fusione-acquisizione, renderebbero attuabile una prospettiva di “rete unica”, preferibilmente laddove l’investimento è più oneroso e complesso (rete di distribuzione, rete di trasporto ad altissima velocità, rete fisica di supporto alle reti mobili di nuova generazione, torri di servizio per i servizi mobili). Naturalmente, tali accordi sarebbero oggetto di valutazione da parte delle Autorità nazionali ed europee, di regolamentazione del settore e di tutela della concorrenza, soprattutto con riferimento all’integrazione verticale (rete-contenuti) e alle condizioni (economiche e di servizio) eventualmente imposte agli operatori concorrenti.

A onore del vero va a questo punto ricordato che una vigilanza attenta sul piano sia della regolamentazione sia delle sanzioni non è stata finora esercitata verso le piattaforme OTT (Over-The-Top), esentate sia dalla disciplina dei servizi di telecomunicazioni (che riguarda gli operatori delle cosiddette TELCO), sia da quelle previste per i fornitori di contenuto (che riguarda le imprese dell’editoria, pubblicitarie, della stampa quotidiana e periodica e della radiodiffusione di programmi radiofoni e televisivi). Tali piattaforme a cominciare da Google, Amazon, Facebook e Apple in tal modo sono enormemente cresciute beneficiando di un regime sostanzialmente deregolamentato. È proprio questo aspetto che, in una prospettiva innovativa di largo respiro, dovrebbe attirare la massima attenzione di legislatori e regolatori e le strategie degli operatori messi in crescente difficoltà dalle piattaforme OTT. A questo riguardo, meritoriamente, la Commissione europea ha avviato un iter di regolamentazione dei servizi e dei contenuti digitali (del quale si parlerà nel seguito), ma non sembra che, a livello nazionale, questo processo normativo di grande impatto potenziale sull’intero universo delle applicazioni e delle tecnologie digitali abbia ricevuto e stia ricevendo tutta l’attenzione e la vigilanza politico-normativa che esso merita.

Tecnologie. Reti fisse, reti mobili, Internet, reti miste “ibride”

Le reti di telecomunicazioni sono oggi profondamente diverse, nella loro costruzione, gestione ed architettura, dalla rete (dalle reti) possedute e gestite dell’ex monopolista Stet-Sip (incumbent nella terminologia dei regolatori) che fu oggetto della liberalizzazione nel corso degli anni Novanta.

Reti fisse

In primo luogo, la rete fissa (sebbene utilizzasse anche ponti-radio per tratte di trasporto, in modo completamente trasparente all’utente), nata come rete analogica a commutazione di circuito, aveva ancora come proprio servizio essenziale, anche per gli utenti affari, la telefonia. Era in via di rapida digitalizzazione, sia negli apparati di utente, sia negli apparati di rete.

Ma, a partire dalla seconda metà degli anni Novanta, la nuova domanda residenziale di accesso ai servizi Internet, che usava il doppino in rame della linea telefonica esistente e che, attraverso il modem, consentiva l’accesso dial in alla rete, si sommava alla domanda di accesso alle reti specializzate di trasmissione dati a commutazione di pacchetto delle imprese e delle amministrazioni. Facendo intuire che la dimensione generata dal nascente universo digitale, e non più dai servizi di telefonia, sarebbe stata la dimensione del futuro: quella nella quale si sarebbe concentrata la nuova domanda di servizi e progressivamente anche di contenuti.

L’assenza di infrastrutture alternative alla rete telefonica fissa (come la rete in cavo coassiale per la distribuzione di segnale televisivo esistente in altri paesi europei e negli Stati Uniti), determinò in Italia, al tramonto dell’epoca monopolistica, il varo del Piano Socrate. Un ultimo tentativo di resistere, investendo e innovando l’infrastruttura prima dell’arrivo dei concorrenti, alla regolamentazione europea che imponeva la liberalizzazione (e soprattutto la privatizzazione) degli operatori delle reti di telecomunicazione. Il Piano Socrate prevedeva, per le grandi aree urbane più remunerative, notevoli investimenti per la copertura in fibra ottica. Un Piano abbandonato, sia per la privatizzazione dell’incumbent (che rendeva meno profittevole il suo controllo se si fosse proceduto a tali massicci investimenti), sia per la liberalizzazione del settore, nel quale i nuovi entranti avrebbero dovuto, pur affrontando notevoli difficoltà operative (nei permessi di scavo e negli accessi condizionati agli apparati di rete dell’incumbent) costruire reti alternative nelle dorsali primarie e nelle reti secondarie delle grandi aree urbane (si vedano ad esempio i casi Metroweb e le alleanze tra operatori di telecomunicazione, utilities e gestori di infrastrutture di reti “alternative”: viarie, ferroviarie, eccetera).

A conti fatti, gli investimenti nelle infrastrutture di rete furono molto inferiori alle previsioni, anche in relazione alle nuove tecniche che permisero di sfruttare le reti secondarie in rame che, in tecnologia ADSL e successive, consentivano performance sufficienti per la navigazione Internet e la posta elettronica, almeno laddove la rete d’utente in rame era di ridotta lunghezza.

Reti mobili

In parallelo, la fonia stava trasmigrando verso le reti mobili, che avevano cominciato la loro storia commerciale all’inizio degli anni Novanta e che, alla fine del primo decennio del nuovo secolo, conquistarono il primato del servizio vocale (in minuti di traffico e in ricavi), un primato mai più messo in discussione. Ma le reti mobili conquistavano anche le utenze interessate alla connessione digitale, sia quelle professionali che necessitavano di servizi in mobilità, sia quelle collocate in aree suburbane e rurali sfavorite nella connettività fissa, potendo garantire progressivamente una larghezza di banda significativa (alcune decine di Mb/s), e spesso superiore a quella della rete fissa esistente, più o meno ammodernata e adattata.

Internet e la rete-mercato.

Negli ultimi anni del secolo, sul destino delle reti di telecomunicazione si stava però abbattendo quello che, negli Stati Uniti e poi in Europa e in Italia, fu chiamato tornado Internet. Ovvero la nuova rete-mercato, incubatrice, culla e ambiente di sviluppo travolgente della convergenza digitale. Non più una rete pianificata dagli ingegneri delle telecomunicazioni, ad architettura gerarchica e destinata ad un servizio, come era accaduto per decenni in regime di monopolio, ma la nuova rete peer-to-peer dei pionieri digitali (gli informatici di Silicon Valley), che nasceva e si sviluppava interconnettendo reti digitali a commutazione di pacchetto, e che sfruttava, non più e non tanto, l’intelligenza degli apparati interni della rete ma soprattutto la vorticosa crescita dell’intelligenza degli apparati esterni alla rete, a partire da quelli degli utenti.

Una rete-mercato non solo infrastrutturale, ma capace di interconnettere e far interoperare, a livello applicativo, domanda e offerta, pubblico e privato e che si sarebbe nel tempo dimostrata così agile da svolgere servizi di comunicazione personale (vocale e video) poi di distribuzione di contenuti multimediali.

La rete-mercato preludio di quell’universo digitale dell’onlife, nel quale ci troviamo immersi oggi.

Naturalmente, la qualità di servizio agli utenti dipende dalla disponibilità di adeguata larghezza di banda, essenzialmente condizionata dalla qualità della rete secondaria, di accesso o di distribuzione.

Ed è questa la questione che si pone concretamente, tenendo presente che:

- nella rete fissa di distribuzione sono interconnesse ed usate infrastrutture miste in rame e in fibra (FTTx);

- la complessa territorialità del nostro paese richiede molto spesso l’uso di tecnologie wireless alternative (FWA, Fixed Wireless Access) per l’ultima tratta;

- l’ammodernamento e la gestione delle infrastrutture mobili incrocia gli investimenti necessari per il decollo della rete mobile di Quinta Generazione (5G) con i costi sostenuti nelle aste di assegnazione delle frequenze e con le diffidenze di alcune comunità per il possibile, incrementato, inquinamento elettromagnetico;

- i servizi di fruizione di contenuti digitali in streaming e le crescenti attività (professionali, educative) svolte in ambito residenziale diventano sempre più esigenti in termini di larghezza di banda necessaria.

Per migliorare ed uniformare il panorama continentale, l’Europa ha fissato con il Digital Compass (4) il traguardo del 2030 per l’interconnessione a 1 Gb/s di tutti i cittadini europei, candidandosi, di fatto, a sostenere questo sforzo con risorse economiche pubbliche e con partnership pubblico-private, anche nell’ambito del Programma Next Generation EU. Un traguardo che gli ultimi orientamenti di Governo italiano anticipano al 2026.

Mercati. Il dominio incontrastato delle piattaforme

La grande trasformazione digitale ha incredibilmente premiato gli operatori su piattaforme OTT che forniscono servizi integrati che spaziano, occupano e dominano intere aree dell’attività umana (conoscenza-ricerca; identità-relazioni; consumo; ospitalità-mobilità) esercitando su di esse in un numero crescente di casi una vera e propria egemonia e senza l’esistenza di adeguati pesi e contrappesi. Il fatto è abbondantemente noto ma costantemente confermato dai risultati trimestrali, anche e soprattutto nella presente fase pandemica. In particolare, la loro liquidità consolidata e la diretta disponibilità di enormi infrastrutture tecnologiche le pone in una posizione di estremo vantaggio, anche per business al momento estranei alla loro offerta di servizi e soluzioni (persino in ambito bancario-finanziario, per esempio). L’entrata di Amazon nel settore dei diritti televisivi (sportivi) è un’ulteriore conferma della tendenza che la vede, con altri giganti, competere nel settore dell’intrattenimento “televisivo” planetario. Determinanti saranno le scelte di tecniche di rete con alti livelli di interoperabilità e flessibilità, in vista dei rapidi processi di innovazione tecnologica e applicativa (cloud, Intelligenza Artificiale, eccetera). Il tema e le problematiche legati alla coesione tecnologica, all’accesso senza discriminazioni per gli operatori, al diritto fondamentale all’accesso alla Rete per i cittadini, diventano centrali anche per garantire l’ingresso di nuovi operatori in reti-mercato sinora dominate dalle piattaforme controllate dai cosiddetti Big Tech o Big Digital, o Gafam, acronimo che usa le iniziali dei marchi.

Imprese

Il gap dell’Europa rispetto ai Gafam statunitensi e ai Big Digital cinesi è enorme, anzi sembra destinato ad allargarsi costantemente. Più grave quello dell’Italia, rispetto a Francia, Germania e Spagna che dispongono ancora di imprese – in particolare le Telco – che sono presenti su diversi mercati internazionali che possono compensare i margini decrescenti e sempre più concorrenziali dei mercati nazionali. Questo renderebbe forse necessario superare lo “spezzatino europeo” visto che gli operatori di telecomunicazioni rischiano di diventare sempre più piccoli di fronte ai gestori delle ben più remunerative piattaforme OTT statunitensi e cinesi. E’ noto che le imprese “italiane” (le maggiori imprese del settore sono tutte controllate da azionisti stranieri) di telecomunicazioni e le loro articolazioni sono dimensionalmente insignificanti rispetto ai Big Digital. Del resto, le loro lunghe dispute (TIM, OpenFiber, FiberCop e le altre imprese concorrenti), che pure hanno occupato le pagine economiche e politiche dei giornali nella infinita negoziazione di scambi finanziari e di asset infrastrutturali, sembrano guardare più ad un passato che si riflette in modo abbastanza insoddisfacente nei loro conti economici e nel loro patrimonio, che al futuro. Al termine della lunga stagione di stagnazione italiana che, anche nella manifattura, segnala quanto sia difficile competere globalmente avendo una dimensione troppo piccola, ci si deve chiedere quali nuovi forme di imprese a vocazione locale-globale debbano essere promosse per riequilibrare la concorrenza su ogni scala e mantenere competenze industriali e sovranità in un universo strategico come quello digitale nel nostro Paese. In ogni caso, l’evoluzione tecnologica impone di discutere di reti e banda larga senza ritornare a vecchi schemi, poiché la situazione è totalmente cambiata dalla fine del monopolio. I più recenti dati disponibili – Indicedell’Economia e della Società Digitale DESI per il 2020 (5), e i dati dell’Osservatorio sulle Comunicazioni dell’AGCOM per il primo trimestre 2021 (6) – evidenziano certamente il ritardo digitale complessivo dell’Italia rispetto all’Europa ma anche come l’infrastrutturazione in fibra ottica e gli accessi FWA si siano incrementando sebbene la domanda residenziale dia qualche segno di contrazione. Vanno anche ricordati gli interventi gestiti da Infratel (società in-house del Ministero dello Sviluppo Economico – MISE) e sussidiati con fondi pubblici, in particolare europei, nelle aree a fallimento di mercato, escluse cioè dall’interesse degli operatori attuati secondo le linee di intervento definite, a partire dal 2015, nella Strategia Italiana per la Banda Ultralarga – BUL (7).

L’aggiornamento della mappatura chiesto dal governo Draghi a Infratel

Occorre in primo luogo avere una mappatura aggiornata (8) dello stato delle cose nella cablatura, e il Governo Draghi ha già incaricato Infratel a tale scopo, per pianificare gli interventi nelle diverse aree, classificate aree nere, nelle quali almeno due operatori, ognuno con una propria rete, pianificano servizi a banda ultra-larga; aree grigie, nelle quali è presente un solo operatore e aree bianche, finora prive di operatori ed oggetto, come detto di interventi diretti con bandi Infratel.

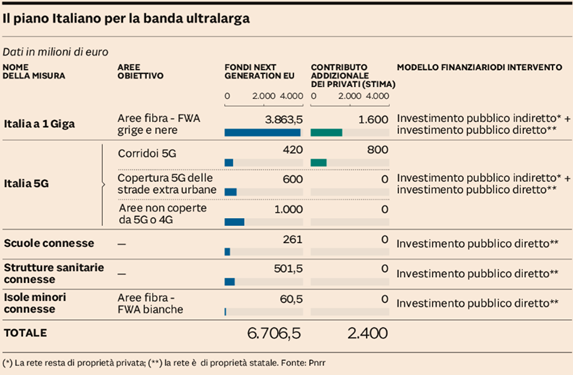

Fig. 1: PNRR: gli investimenti previsti nel piano italiano per la banda ultra-larga Fonte:

Il Sole 24Ore, 8 maggio 2021

Gli effetti della trasformazione digitale sui bilanci delle Telco, le aste sul 5G e le misure del PNRR

Come è stato più volte sottolineato, resta poi la necessità che l’utente finale attivi effettivamente l’accesso alle infrastrutture a banda ultra-larga (per esempio, secondo dati elaborati da Infratel (9) nelle aree bianche, solo 23 mila utenze sono attive a fronte di oltre 2 milioni di utenze cablate in duemila comuni). Intanto, se la trasformazione digitale ha portato ricavi enormi ai fornitori di servizi, di contenuti e di tecnologie, come gli operatori OTT e ai produttori di dispositivi mobili, ha lasciato a chi trasporta il segnale e fornisce il servizio di accesso agli utenti ricavi sempre più ridotti e investimenti sempre più onerosi.

In Europa, e in particolare in Italia, si è infatti privilegiata la competizione: fino a quattro operatori per paese (come negli interi Stati Uniti), concorrenza nella fibra aperta anche ad operatori dei media, aste miliardarie per l’assegnazione delle frequenze 5G.

Tutto questo ha eroso i margini degli operatori di TLC (Telco), che hanno visto costantemente ridursi la remunerazione degli ingenti capitali richiesti e la saturazione dei mercati, tanto che negli ultimi dieci anni le imprese di telecomunicazioni hanno perso circa il 50 per cento rispetto all’indice azionario di mercato europeo.

In cifre, basti ricordare che nel 2018, in un’epoca vicinissima temporalmente (ma lontanissima dopo la tempesta pandemica) gli operatori italiani, nelle aste per disporre delle frequenze 5G, si erano impegnati a versare circa 6,55 miliardi di euro nel quadriennio, che vanno parametrati ai 30-35 miliardi del mercato annuo dei servizi di rete.

Secondo la sintesi proposta dal Sole 24Ore (10) e riportata nell’infografica di Fig. 1, il PNRR Italia prevede circa 6,7 miliardi di euro complessivi dell’obiettivo (flagship) reti a banda ultra-larga, 5G e connettività. Si tratta del capitolo infrastrutturale dei 40,73 miliardi di euro destinati alla Missione 1: Digitalizzazione, innovazione competitività e cultura del PNRR, come si vede in Fig. 2.

Fig. 2: PNRR, Missione 1: Digitalizzazione, innovazione competitività e cultura

Fonte: PNRR Governo italiano

Recita il PNRR:

Questo flagship punto alla rapida diffusione delle connessioni o banda ultra-largo sia con reti in fibra, sia con FWA utilizzando anche le tecnologie radio 5G ora disponibili […] Il presente Piano punta a portare entro il 2026 connessioni a banda ultra-larga su tutto il territorio nazionale. Gli interventi verranno realizzati adottando un approccio “tecnologicamente neutro”, con impiego di fibra e Fixed Wireless Access-5G per garantire un utilizzo ottimale delle risorse e un tempestivo raggiungimento degli obiettivi. Inoltre, si completerà la copertura di scuole (9 mila edifici) e ospedali (oltre 12 mila strutture sanitarie).

Per comparare (11) si possono considerare come parametro i finanziamenti NextGenEu a fondo perduto, che per l’Italia ammontano a 68,9 miliardi di euro. Il Piano España Puede della Spagna su 69,5 miliardi prevede 5,2 miliardi per il 5G per avere massima copertura entro il 2025, il Piano Deutschen Aufbau- und Resilienzplans della Germania su 27,9 miliardi di euro prevede 6 miliardi per il 5G e 11 miliardi sulla rete fissa per estendere a tutto il territorio la copertura a 1 Gb/s, il Piano France Relance della Francia su 41 miliardi di euro prevede circa 4,5 miliardi per sovranità digitale e progetti-paese.

In tale contesto, che prevede gare europee per l’assegnazione dei fondi, le partecipazioni incrociate e le dispute azionarie in ambito nazionale sembrano perdere di importanza e forse si potrebbe superarle proprio in chiave europea.

Notizie giornalistiche (12) precedenti al varo del PNRR riportavano che l’ipotesi “rete unica” di accesso (conseguenza della fusione tra FiberCop e Open Fiber, ormai archiviata sebbene fosse prevista entro il primo trimestre 2021 nel Memorandum of Understanding (13) sottoscritto tra TIM e CDP ad agosto 2020), la due diligence condotta dai consulenti di Tim e di Open Fiber, avrebbe indicato sinergie quantificabili tra 0,5 e 2 miliardi, cifra variabile in funzione dei tempi di realizzazione dell’eventuale fusione.

Il tema non irrilevante della sicurezza e della sovranità nel nuovo sistema industriale

Riguardo alla sicurezza, è importante ricordare anche che la presenza di fornitori tecnologici cinesi (Huawei in particolare) nelle reti di telecomunicazioni 5G occidentali (14) è diventata un tema geopolitico fondamentale dello scacchiere globale per i timori di spionaggio diffuso che solleva. Un aspetto che richiama, da un lato, la necessità di disporre di presidi di competenza tecnologica per conservare sovranità, dall’altro, l’opportunità di ricreare un sistema industriale nazionale-europeo di progettazione e produzione di tecnologie digitali primarie. Occorre promuovere un sistema industriale in grado di ripetere e moltiplicare esperienze come quella della STMicroelectronics (ex SGS Thomson) che ha mantenuto una presenza europea preziosa nel settore strategico dei chip, fondamentale per le applicazioni nella manifattura e nella transizione energetica, in particolare nell’attuale crisi di fornitura dei microcircuiti sui mercati mondiali (chip shortage).

Regole del Gioco: Codice europeo delle Comunicazioni, Digital Service Act, Digital Market Act e Data Governance Act, Direttiva Copyright

Riguardo allo scenario normativo delle reti e dei servizi digitali, va ricordata l’entrata in vigore (dicembre 2020) del nuovo Codice Europeo delle Comunicazioni e, nelle politiche industriali, l’orizzonte già citato del Digital Compass. Ma la novità più rilevante è la proposta normativa complessiva formulata dalla Commissione Europea fra novembre e dicembre 2020, articolata in tre bozze di Regolamenti: Digital Services Act, Digital Market Act (15) e Data Governance Act. In continuità con l’impronta del GDPR (Regolamento europeo privacy, in vigore dal 2018, diventato riferimento mondiale nel settore, al quale occorrerebbe affiancare al più presto il Regolamento ePrivacy rimasto prigioniero delle lobby, in modo da tutelare i dati personali in transito sulle reti e, in particolare, sulle piattaforme), la politica digitale europea abbandona la “strategia di mercato” che caratterizzava il mercato unico digitale, per tracciare una sorta di “linea politica costituzionale”, ovvero di regole a tutela dello spazio pubblico e dei diritti dei cittadini europei, indirizzate a limitare i poteri privati digitali. I tre regolamenti su servizi, mercati e dati, potranno ridisegnare le dinamiche concorrenziali, tenendo conto delle conseguenze del “potere economico” delle piattaforme, non solo sui diversi mercati intermediati, ma sulla società e sulla politica. In previsione anche, nel campo dei contenuti e dei servizi veicolati sulle reti, di un auspicabile Level Playing Field ovvero di regole equivalente fra piattaforme e media tradizionali in materia di responsabilità editoriale (16), riguardo alla quale va ricordata anche la recentissima approvazione (aprile 2021) delle norme di recepimento della Direttiva Copyright 790/2019.

Negli scorsi anni si è discussa anche l’idea di dar vita ad un’Autorità di regolamentazione europea (ex-ante, visto che competenze ex-post fanno già parte delle attività di regolamentazione antitrust della Commissione). Attività, nazionali e comunitarie, che sempre subiscono il rischio di essere prigioniere delle lobby e con uno scarso potere di fuoco, confrontate coi giganti mondiali, ma anche con le imprese europee più forti.

In parallelo, l’Italia e l’Europa sono infine impegnate su altri fronti, non meno importanti:

- contribuire al dibattito sull’Internet Governance dopo che il processo è stato rilanciato dal Segretario delle Nazioni Unite Guterres;

- definire efficaci regole per le applicazioni operative dell’Intelligenza Artificiale;

- finalizzare le negoziazioni internazionali in sede europea e OCSE sulla tassazione dei Big Digital (Web Tax).

Bologna-Anzio, 15 marzo-15 maggio 2021

Post. Scriptum: interrogativi che rimangono da approfondire in un futuro Rapporto su Piattaforme e reti di Info-comunicazione in Europa. Il caso italiano

Tecnologie

- Quali scelte tecnologiche sono possibili, ed auspicabili, per raggiungere, l’obiettivo fissato dal Digital Compass entro il 2030 nell’interesse delle nostre comunità (di cittadinanza locale e nazionale) e del nostro tessuto economico-produttivo?

- Quali tecnologie possono garantire rapidamente un servizio universale di connettività a larga banda?

- Quali modelli di convergenza delle reti sono possibili?

Mercati

- Di fronte ai giganti digitali, quali infrastrutture possono garantire meglio interoperabilità, intermedialità e flessibilità per operatori locali e innovativi?

- La necessità di coniugare digitale e sostenibilità può essere un volano importante di domanda pubblica, soprattutto per un paese con gravi problemi di dissesto idro-geologico, gravi ritardi di manutenzione programmata delle grandi arterie di comunicazione e con la crescente necessità di monitorare con attenzione le conseguenze del cambiamento climatico?

Imprese

- La dimensione europea e le nuove iniziative del PNRR possono aprire nuove prospettive?

- Le partecipazioni incrociate o le guerre azionarie non rischiano di essere di retroguardia?

- Sono possibili nuove alleanze e nuovi progetti, anche a geometria variabile e aperte, sul modello GAIA-X che definisce standard europei per il cloud?

- Le questioni geopolitiche del 5G confermano la necessità di disporre di un sistema industriale nazionale-europeo?

Regole del Gioco

- Quale forma dovrebbe assumere il coordinamento fra Autorità Nazionali di Regolamentazione (NRA) delle comunicazioni, della concorrenza e della tutela della privacy e tra i provvedimenti presi in ambito nazionale e comunitario per contrastare il potere di Big Digital, che sembrano sempre più pressati da iniziative di regolamentazione (dall’Australia agli Stati Uniti)?

- In particolare, è sufficiente il coordinamento di BEREC (Body of European Regulators for Electronic Communications) o sarebbe opportuna l’istituzione di una sorta di FCC europea, pur in assenza di sovranità politica unitaria o federata dell’Unione per meglio regolare piattaforme, Cloud, Internet delle Cose e Intelligenza artificiale?

- Quale contributo specifico la Presidenza Italiana del G20 di fine ottobre 2021 potrà suggerire agli altri partner della Conferenza su questi temi?

Note al testo

(1) Il testo della Dichiarazione, che è stato elaborato dalla Commissione per i diritti e i doveri relativi ad Internet anche attraverso consultazione pubblica e audizioni, è consultabile online sul sito della Camera dei Deputati.

(2) Il 9 marzo 2021 la Commissione ha presentato una visione e prospettive per la trasformazione digitale dell’Europa entro il 2030. In questa “bussola per il digitale” la Commissione propone non solo obiettivi ambiziosi, ma anche un solido meccanismo di governance, pietre miliari fondamentali chiare e strumenti pratici per facilitarne l’attuazione, in particolare nella prospettiva di un quadro per progetti multi-paese. La comunicazione include un sistema di monitoraggio che misura i progressi dell’Unione europea rispetto agli obiettivi chiave per il 2030, e tiene anche conto degli enormi cambiamenti legati alla pandemia di coronavirus, che ha accelerato l’uso degli strumenti digitali, dimostrando le loro opportunità ed “esponendo la vulnerabilità della nostra società a nuove disuguaglianze digitali”. Cfr. Commissione Europea, Decennio digitale europeo: obiettivi digitali per il 2030. Cfr. https://ec.europa.eu/info/strategy/priorities-2019-2024/europe-fit-digital-age/europes-digital-decade-digital-targets-2030_it. Cfr. COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS 2030, Digital Compass: the European way for the Digital Decade COM/2021/118 final. Cfr.

https://eur-lex.europa.eu/legal-content/it/TXT/?uri=CELEX%3A52021DC0118

(3) Governo Italiano-Presidenza del Consiglio dei Ministri, Piano Nazionale di Ripresa e Resilienza # NextGenerationItalia, Roma, Italia domani, 2021, 269 p.

Cfr. https://www.governo.it/sites/governo.it/files/PNRR_3.pdf

(4) Documento citato alla nota 2.

(5)European Commission, The Digital Economy and Society Index, Bruxelles. 2020 Cfr. https://ec.europa.eu/digital-single-market/en/digital-economy-and-society-index-desi.

(6) Autorità per le Garanzie nelle Comunicazioni, Osservatorio sulle comunicazioni. N. 1/2021, Roma-Napoli, AGCOM primo trimestre 2021.

(7)Ministero dello Sviluppo Economico, Piano strategico. Banda Ultralarga. Cfr: https://bandaultralarga.italia.it/strategia-bul/strategia/.

(8) L’ultima mappatura Infratel disponibile è riferita al 31 luglio 2020 ed è stata pubblicata il 9 settembre 2020: cfr. https://bandaultralarga.italia.it/esiti-consultazione-2020/.A fine aprile 2021, contestualmente alla presentazione del PNRR alla Commissione europea, il Ministero dello Sviluppo Economico ha incaricato Infratel di aggiornare la mappatura entro il 15 giugno 2021 richiedendo agli operatori i nuovi dati. Cfr. la Mappatura 2021 reti fisse a banda ultra larga: consultazione degli operatori; https://bandaultralarga.italia.it/strategia-bul/consultazioni/.

(9)Andrea Biondi, “Open Fiber, 23mila clienti e il 22% delle richieste di attivazione va ko”, Il Sole 24 Ore, 12 maggio 2021.

(10) Carmine Fotina, “Rete TLC, permessi entro 90 giorni. Gare separate per il fisso e 5G”, Il Sole 24Ore, 8 maggio 2021.

(11) Zsolt Darvas, Simone Tagliapietra, “Setting Europe’s economic recovery in motion: a firstlook at national plans”, Bruegel Blog, 29 aprile 2021, https://www.bruegel.org/2021/04/setting-europes-economic-recovery-in-motion-a-first-look-at-national-plans.

(12)“Rete unica, risparmi tra 0,5 e 2 miliardi”, Il Messaggero, 9 aprile 2021

(13) “Via libera a memorandum su rete Tim-Cdp”, Agenzia Ansa, 31 agosto 2020,

(14) Si vedano due contributi usciti nello scorso numero di questa rivista: Raffaele Barberio, “Le relazioni USA-Cina, le guerre fredde e le divisioni del mondo”, Democrazia futura, I (1), gennaio-marzo 2021, pp. 47-58 e Giuseppe Richeri, “Strategie cinesi e conflitti internazionali. Il caso Huawei: forza e debolezza delle tecnologie digitali cinesi”, Democrazia futura, eodem loco, pp. 59-63.

(15) Michel Boyon, “Dall’armonizzazione delle regole nazionali per i radiodiffusori all’adozione di regole europee alle piattaforme di attori extraeuropei. Il valore dei due Regolamenti presentati dalla Commissione europea”, Democrazia futura, eodem loco, pp. 71-72.

(16) Erik Lambert, Giacomo Mazzone, “Level Playing Field e responsabilità editoriale. Non più rinviabili regole equivalenti fra piattaforme e media tradizionali”, Democrazia futura, eodem loco, pp. 73-79.