Truenumbers è l’appuntamento quotidiano con la rubrica curata dal portale www.truenumbers.it, il più importante sito editoriale di Data Journalism in Italia, fondato da Marco Cobianchi. Una rubrica utile per saperne di più, per approfondire, per soddisfare ogni curiosità, ma sempre con la precisione che solo i numeri sanno dare. Per leggere tutti gli articoli della rubrica Truenumbers su Key4biz clicca qui.

Una volta gli italiani erano dei grandi risparmiatori, tra i maggiori al mondo. Con il tempo per la minore crescita dell’economia, la crisi del settore dell’edilizia, ma anche i cambiamenti demografici hanno cambiato tutto e il nostro tasso di risparmio è sceso. L’Italia è stata superata da altri Paesi quanto a ricchezza pro capite. Ma che cosa è cambiato nei conti correnti bancari degli italiani?

Depositi bancari: rimaniamo un popolo di risparmiatori?

Dirlo in questo preciso momento storico è difficile. Da un lato il forte impatto della crisi economica e pandemica e l’ondata inflazionistica (in parte conseguenza della pandemia) sono fattori che incidono pesantemente sui conti correnti bancari. Dall’altro la stessa incertezza sull’andamento dell’economia e la grande quantità di liquidità immessa con i sostegni governativi a famiglie e imprese hanno innalzato il tasso di risparmio a livelli che non si vedevano da molti anni. Tale incremento, tuttavia, potrebbe rivelarsi solo provvisorio.

Una cosa però è certa: dal 1990 ad oggi, ovvero negli ultimi trent’anni di globalizzazione, l’Italia è l’unico Paese Ocse in cui le retribuzioni medie lorde annue sono diminuite. Il calo è stato pari al 2,9%.

Tutti i numeri dei conti correnti bancari degli italiani

Il nostro patrimonio complessivo, comunque, supera i 10mila miliardi di euro, più di sei volte il Pil. Una quota importante, maggiore di quella di altri Paesi, consiste in immobili. Poi ci sono naturalmente titoli, obbligazioni, fondi pensione e di investimento, ma la componente più cruciale del risparmio degli italiani, soprattutto in un periodo di crisi, è quella liquida. Parliamo dei depositi bancari, che in gran parte consistono nei conti correnti aperti nelle banche e in Posta.

Più soldi in depositi bancari e in Posta

Nel 2019 ammontavano complessivamente a 1.063 miliardi e 613 milioni di euro, ma sono cresciuti nel 2020 a 1.137 miliardi e 717 milioni. Hanno raggiunto i 1.240 miliardi e 532 milioni a fine 2021 per poi arrivare a 1.262 miliardi e 207 milioni nell’estate 2022.

Come abbiamo accennato è un effetto paradossale prodotto dalla pandemia: da un lato il calo forzato dei consumi delle famiglie, dall’altro la spesa pubblica di sostegno ai redditi hanno incrementato la liquidità della gran parte degli italiani. Ma non di tutti allo stesso modo. Ed è soprattutto delle differenze, delle disuguaglianze e del diverso impatto della crisi che si occupa Banca d’Italia in un suo studio.

Quanti soldi hanno in banca gli italiani

Innanzitutto i numeri. Oltre a quelli relativi all’ammontare complessivo dei conti correnti e dei depositi vi sono quelli sul numero assoluto degli stessi. Erano a fine 2020 75 milioni e 900 mila, in leggero calo, di 61 mila unità, rispetto al 2019. Questo vuol dire che mediamente in ogni famiglia ve ne sono più di due. E in quelle più ricche, come è facile immaginare, anche più di tre.

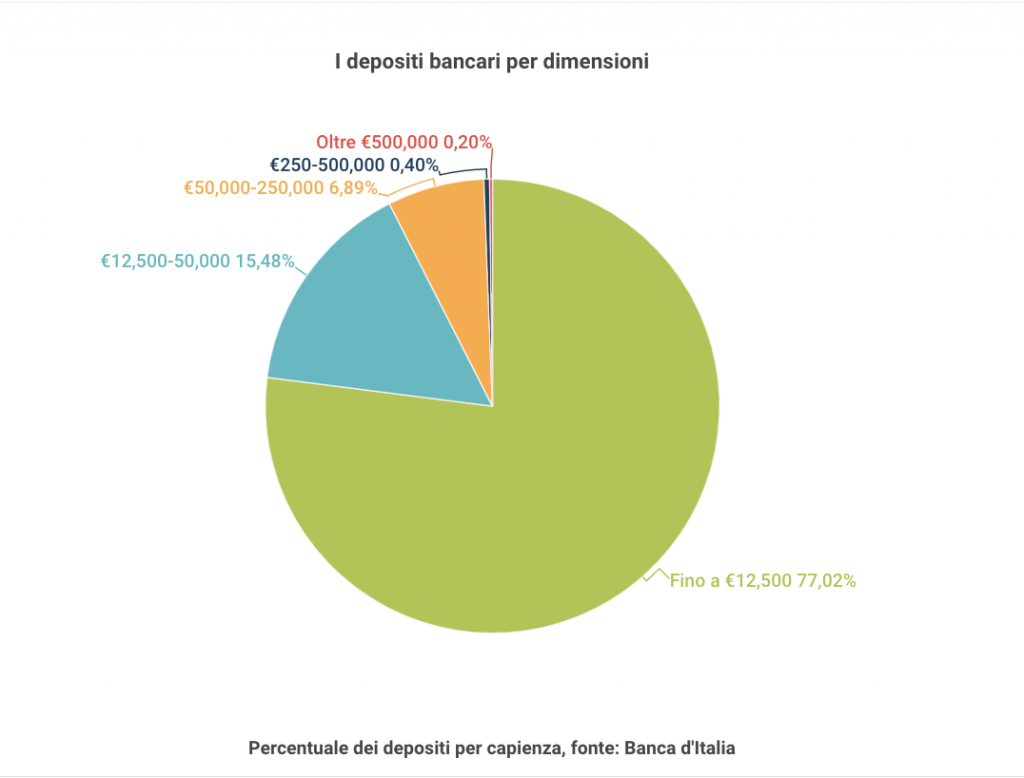

In 115mila hanno 500mila euro nei conti correnti bancari

Banca d’Italia divide i risparmiatori italiani in base alle dimensioni dei conti stessi, ed emerge come la grandissima parte di essi, il 78,8% nel 2019 e il 77,1% nel 2020 faccia parte dello scaglione più povero, quello che include i depositi bancari di meno di 12.500 euro. Il 15,3% alla fine dell’anno scorso contenevano invece tra i 12.500 e i 50 mila euro, il 6,9% tra i 50 mila e i 250 mila, e solo il 0,4% tra i 250 e i 500 mila. Vi è infine uno 0,2%, corrispondente a 115 mila depositi bancari, in cui è collocato più di mezzo milione di euro.

Naturalmente questi ultimi, per quanto pochi, rappresentano invece una quantità importante della liquidità totale, il 9,1%.

La maggioranza dei conti correnti bancari è tra i 50 e i 250mila euro

È facile immaginare che a questa frammentazione contribuiscano in parte anche le regole relative alla garanzia sui depositi bancari italiani, che pongono a 100 mila euro il limite al di sotto del quale in caso di default dell’istituto di credito si viene coperti e risarciti dal Fondo interbancario di tutela dei depositi bancari per quanto riguarda le banche ordinarie o dal Fondo di garanzia dei depositanti per quelle di credito cooperativo. Al di sopra di tale cifra si rischia di perdere tutto o una parte di quanto posseduto.

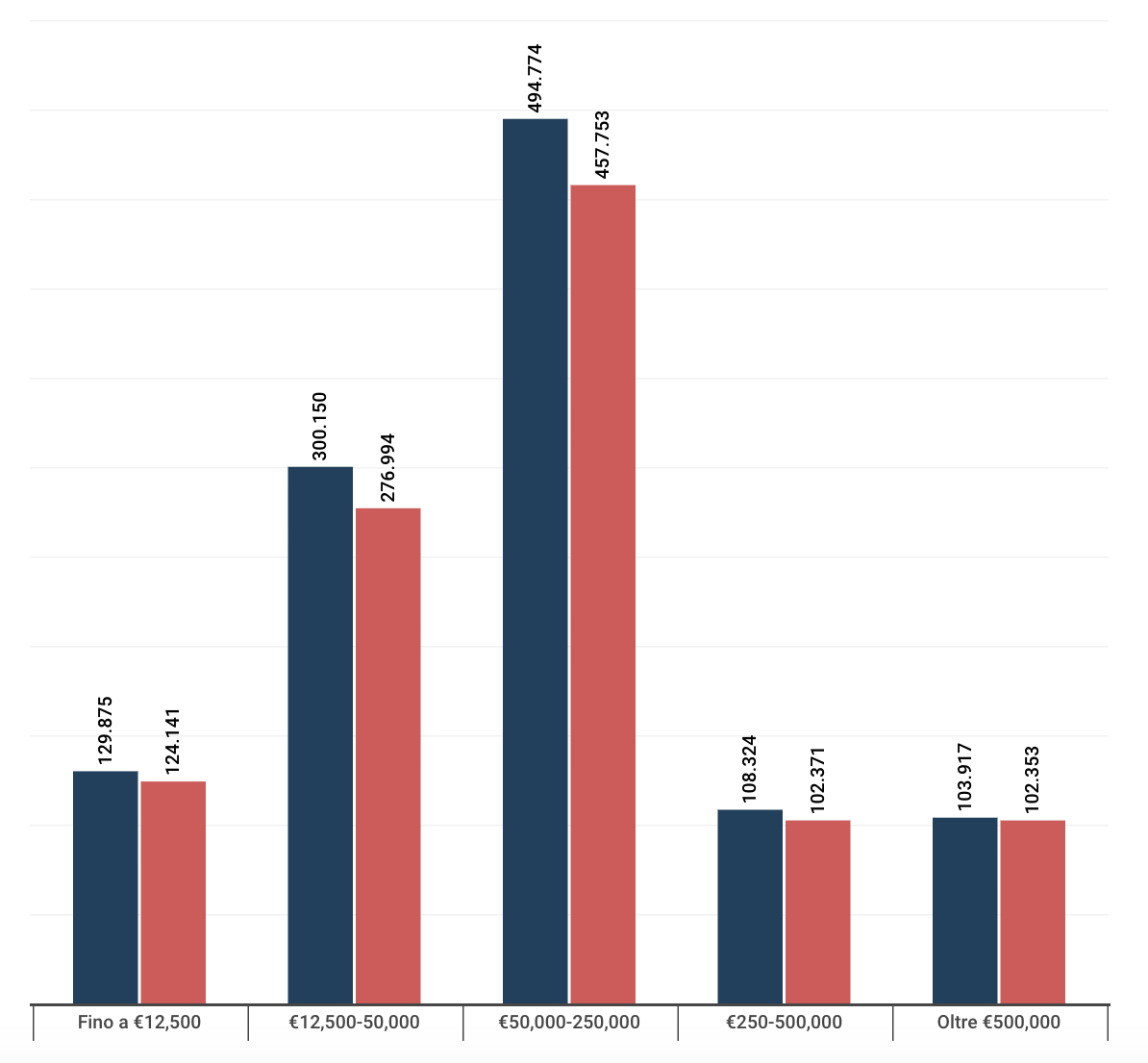

Nel 43,5% dei depositi vi sono tra i 50 e i 250mila euro

In ogni caso come si vede nella nostra infografica dei 1.138 miliardi di euro di depositi complessivi di fine 2020 totali la maggioranza relativa, 494 miliardi e 774 milioni, corrispondenti al 43,5% del totale, è formata da quelli tra i 50 e i 250 mila euro. Anche se in realtà solo il 6,9% di tutti i conti rientra in tale scaglione, se misuriamo invece del valore in euro proprio il numero assoluto di depositi.

Al contrario i tantissimi con meno di 12.500 euro, che sono 58 milioni e 482 mila su 75 milioni e 900 mila, valgono solo l’11,4% di tutta la liquidità, cioè 129 miliardi e 875 milioni.

I depositi bancari italiani contengono in media 14.981 euro

Visti questi numeri è stato calcolato che mediamente ogni conto o deposito è di 14.981 euro in Italia, in crescita rispetto ai 14.002 del 2019. In particolare quelli più piccoli, inferiori ai 12.500 euro, sono solo di 2.221 euro, sempre in media naturalmente.

Su queste cifre probabilmente ha un certo ruolo la tassazione sui depositi bancari italiani. Che consiste in un’imposta di bollo di 34,2 euro che tutti devono pagare, a prescindere dalla giacenza. Ma se quest’ultima è inferiore a 5 mila si è esentati, così come lo sono coloro che si ritrovano al di sotto di un valore Isee di 7.500 euro.

Quando scatta la garanzia sui depositi bancari

I conti del secondo scaglione più numeroso, tra i 12.500 e i 50.000 euro, ammontano invece in media a 25.557. Quelli tra i 50 e i 250 mila a 94.660 euro, guarda caso di poco al di sotto della soglia sotto la quale, come si è detto, scatta la garanzia sui depositi.

È invece di 325.928 euro il conto medio del segmento tra i 250 e i 500 mila, e di ben 906.992 quello dello scaglione più ricco, riguardante i depositi sopra il mezzo milione. Sappiamo già però che sono veramente pochi, solo lo 0,2% del totale, quelli così grandi.

Cosa è cambiato con la pandemia

Tra gli elementi più interessanti della ricerca di Banca d’Italia vi è l’analisi di quello che è cambiato con la crisi pandemica. Come si è già detto vi è stato in generale un incremento della liquidità di circa 74 miliardi. Metà di tale aumento, poco più di 37 miliardi, si è verificato nei depositi bancari italiani tra i 50 e i 250 mila euro, mentre quelli tra 12.500 e 50 mila euro sono cresciuti di più di 23 miliardi. In entrambi i casi parliamo di un’espansione di più dell’8%. Mentre molto ridotta è stata quella dello scaglione più ricco, quello oltre il mezzo miliardo.

I conti correnti bancari italiani medi sono aumentati

L’incremento del valore complessivo dei depositi e dei conti correnti più piccoli, quelli al di sotto dei 12.500 euro, è stato più ridotto, di 5 miliardi e 734 milioni nel complesso, che corrispondono a un +4,6%. Eppure questo è bastato secondo Via XX settembre a contribuire a un calo della povertà degli italiani.

Un primo indizio viene proprio dalla riduzione, seppure piccola, della concentrazione dei depositi bancari italiani. È aumentato il peso di quelli medi, tra i 12.500 e i 250 mila euro, che sono passati dal 20,7% al 22,4% del totale tra 2019 e 2020, mentre è minore la quota di quelli più poveri e più ricchi.

Calano le famiglie con problemi di liquidità

Ma vi è dell’altro. Secondo le rilevazioni dei mesi scorsi della stessa Banca d’Italia tra le famiglie che comunque dichiaravano di essere riuscite a risparmiare qualcosa il 32,5% affermava di avere ricevuto un supporto pubblico, in termini di ristoro, cassa integrazione, bonus di 600 euro per le partite Iva, ecc. Comunque più di quel 24,8% di risparmiatori che lamentavano di avere subito una perdita reddituale. Vuol dire che l’intervento pubblico è riuscito ad aiutare alcuni correntisti a non subire una riduzione delle proprie entrate.

Il ruolo del sostegno pubblico al reddito

Così le stime dei ricercatori basate sui dati relativi ai depositi bancari dicono che nel 2019 le famiglie definibili “povere” in base alla liquidità posseduta, ovvero che avevano redditi annuali inferiori a 20 mila euro nel caso di due adulti e un minore, erano tra il 38,5% e il 47,8%. Mentre nel giugno 2020 erano diminuiti fino a rientrare in una forchetta tra il 36% e il 45,8%, e alla fine dell’anno scorso in una tra il 33,5% e il 43,6%.

Si tratta dell’ulteriore conferma del ruolo dei sostegni pubblici, che pure in Italia sono stati meno importanti che altrove in Europa, nel parare i colpi della crisi pandemica, almeno dal punto di vista della liquidità immediata. Che era l’ambito in cui era più facile intervenire nel breve periodo.

A determinare però il benessere delle famiglie, e quindi la fuoriuscita da uno stato di indigenza, sono i redditi, in particolare quelli da lavoro e con la fine dei sussidi governativi dovranno essere questi a crescere nei prossimi anni per diminuire ulteriormente il numero di famiglie in una situazione di povertà.

I dati si riferiscono al: 2020-2022

Fonte: Banca d’Italia