La media Ue è dell’8%, ma in un anno è cresciuto del 134%. Ecco come funziona

Gli italiani non amano la possibilità di comprare qualcosa ora e pagarlo più tardi, in inglese Buy Now Pay Later. Certo, a prima vista non sembra essere una grande novità, da moltissimo tempo è normale acquistare prodotti o servizi a rate ma lo fanno soprattutto nel mondo anglosassone.

Buy Now Pay Later e la rivoluzione digitale

La novità in questo campo è che la digitalizzazione ha modificato sia il mondo del commercio (e-commerce) che il modo di vendere online. In pratica i pagamenti a rate hanno fatto il loro debutto, soprattutto durante il covid, nel mondo internet per cui ogni volta che si acquista un bene o un servizio è data la possibilità al cliente di frazionare il pagamento.

Come funziona il modello Buy Now Pay Later

Tipicamente nel momento in cui si compra qualcosa in rete, in una piattaforma di e-commerce, per esempio, se il Buy Now Pay Later (Bnpl) è supportato, all’acquirente si presenta la possibilità di scegliere con un semplice click se pagare subito o in più scadenze. Normalmente il saldo avviene in un lasso di tempo breve, pochi mesi, anche perché mediamente il taglio di questi acquisti è di circa 100 euro.

Anche per questo motivo non ci sono interessi, e una delle differenze rispetto al sistema tradizionale, analogico delle rate, è la rapidità con cui il sistema permette di dilazionare il pagamento, attraverso algoritmi che valutano il merito creditizio in tempo reale.

Trattandosi di un mondo in veloce evoluzione naturalmente in breve tempo sono sorte varianti a questo modello. Alcuni operatori, per esempio, danno la possibilità, per acquisti di importo più alto di quello medio, di dividerlo in rate con scadenze più lunghe. In questo caso viene pagato un interesse, ma la concessione di tale credito è sempre rapidissima.

Hanno cominciato a diffondersi, poi, anche carte virtuali che alcune aziende che si occupano di Buy Now Pay Later offrono ai clienti per comprare beni e servizi in modo dilazionato anche in siti e piattaforme che non supportano tale modalità. Il pagamento a chi vende avviene subito, ma il consumatore verserà poi a rate l’importo dovuto all’emittente della carta che ha anticipato la somma per lui. Il guadagno dell’operatore Buy Now Pay Later consiste nelle commissioni che applica all’esercente, il quale ha convenienza ad accettare la rateizzazione per accrescere le vendite complessive.

Dove è nato e come si sta diffondendo il Buy Now Pay Later

Il mondo Buy Now Pay Later fa parte del più vasto comparto del FinTech, in grande espansione nell’ultimo decennio, ed è nato nel 2012, quando Klarna, azienda svedese fondata nel 2005, ha cominciato a diffondere nel proprio Paese e nel Vecchio Continente questo modello di acquisto.

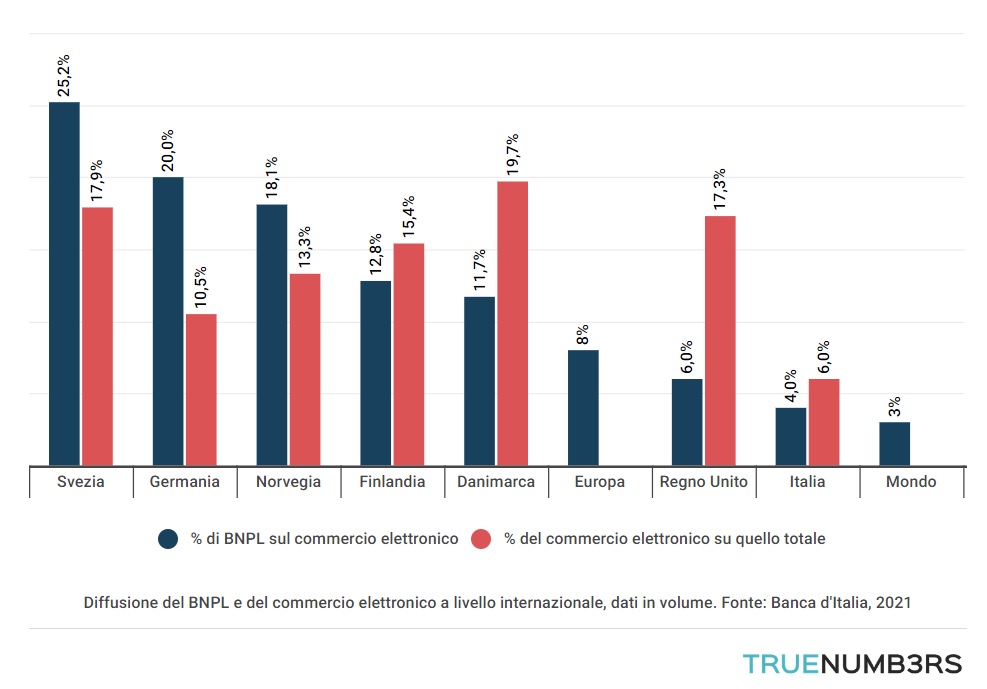

In breve tempo la modalità Buy Now Pay Later si è diffusa in tutto il mondo sviluppato, in Europa, Usa e Australia, in particolare, ma, non a caso, è proprio in Svezia che è maggiormente utilizzata, come si vede dalla nostra infografica. Secondo i dati di Banca d’Italia, che riprende quelli di Fis (Fidelity Information Services), multinazionale americana del FinTech, nel Paese scandinavo, il 25% del valore delle transazioni dell’e-commerce viene movimentato attraverso l’uso dell’opzione Buy Now Pay Later.

Si tratta di un dato rilevante anche perché sempre in Svezia il commercio online rappresenta ben il 17,9% di quello totale. Anche in Germania questo modello è piuttosto diffuso: qui è del 20% la percentuale del transato in rete che viene rateizzato. Tuttavia l’e-commerce nel mercato tedesco è meno diffuso, costituisce il 10,5% delle compravendite totali di beni e servizi.

Il giro d’affari è più ampio, in proporzione alle dimensioni dell’economia, in Norvegia e Danimarca. Qui, rispettivamente il 18,7% e l’11,7% degli acquisti in rete viene effettuato in tale modo (se si considerano sempre i volumi monetari) e il commercio online è più utilizzato, è del 13,3% e del 19,7% la sua quota su quello totale.

L’Italia rimane indietro nel mondo del Buy Now Pay Later

Com’è la situazione in Italia? Come si vede dalla nostra infografica anche in questo segmento, come in altri del grande mondo del digitale, il nostro Paese è arrivato dopo e per ora insegue. Solo il 4% del valore totale dei pagamenti dell’e-commerce è regolato tramite il Buy Now Pay Later, meno della media europea dell’8% e appena più di quella globale, del 3%. Considerando che l’e-commerce stesso rappresenta non più del 6% del commercio complessivo, significa che la proporzione dei consumi che passa attraverso questa modalità è dello 0,24%.

Il futuro, però, sembra all’insegna dell’espansione. Nel 2025 dovrebbero essere 480 i miliardi movimentati dal mondo Buy Now Pay Later contro i 100 miliardi del 2021. Per Fis, poi, con questo modello sarà pagato il 5% degli acquisti globali nell’e-commerce e persino il 2% di quelli fisici. È infatti possibile rateizzare digitalmente, tramite carte apposite e app, anche le transazioni che avvengono in negozi tradizionali, per quanto sia poco comune.

Siamo cresciuti del 134% nel 2021 in Italia

Da questi incrementi l’Italia non sarà tagliata fuori, anzi. Già oggi, viste le ridotte basi di partenza, si registra una grande crescita dell’adozione degli strumenti Buy Now Pay Later. Tra il 2020 e il 2021 i pagamenti che li hanno utilizzati sono aumentati del 134%, con un picco del +194% nel secondo trimestre 2021 su quello corrispondente dell’anno precedente. A favorire gli aumenti è il progressivo allargamento della platea dei soggetti che offrono questi servizi. Se all’inizio a operare erano piccole startup emergenti del mondo FinTech, con un numero limitato di accordi con piattaforme e negozi online, con il tempo si è ingrandito sia l’insieme degli store in rete e fisici che accettano pagamenti di questo tipo, sia quello degli operatori. A questi ultimi si sono aggiunte anche realtà affermate come Apple Pay e PayPal, che in Italia ha inserito l’opzione della rateizzazione da dicembre 2021.

Inoltre proprio nel nostro Paese all’ecosistema Buy Now Pay Later appartiene uno dei pochissimi aspiranti unicorni tra le nuove aziende italiane, Scalapay, startup FinTech cresciuta rapidamente fino a lanciare con successo un round di investimento di 497 milioni di dollari pochi mesi fa. Sembrano esserci tutti gli ingredienti perché questo modello entri nella vita quotidiana di un numero sempre più grande di consumatori anche in Italia.

I dati si riferiscono al: 2021

Fonte: Banca d’Italia