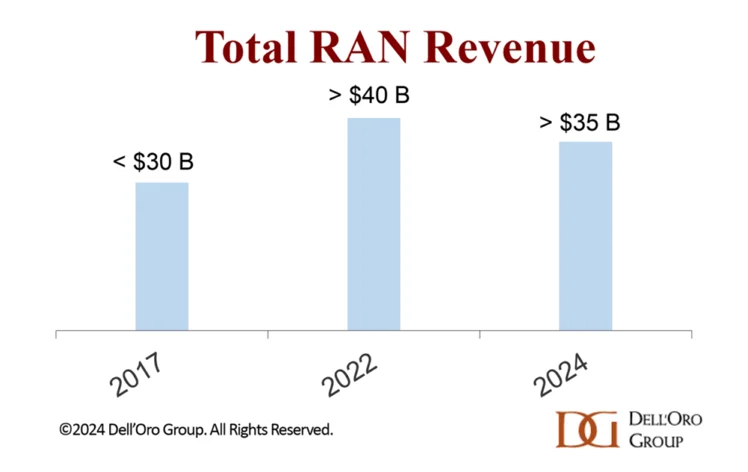

Il valore del mercato globale delle apparecchiature di rete RAN (Radio access network) è visto in calo per il secondo anno consecutivo dai 40 miliardi di dollari registrati nel 2022. Lo prevede la società di ricerca Dell’Oro Group, secondo cui a pesare sulla flessione del 2023 è stata in primo luogo la flessione del mercato Usa. Per la società di analisi anche il 2024 sarà un altro anno in calo.

Rollout delle reti 4G e 5G terminato per molti

Il motivo principale del calo, dopo anni di vacche grasse alimentati dal 4G e dal 5G fra il 2017 e il 2022, è una massiccia diminuzione degli investimenti in sistemi tradizionali di banda larga mobile, visto che la maggior parte degli operatori ha terminato il rollout delle nuove reti.

Ci sono però nicchie di mercato che vedranno aumentare gli investimenti delle società di telecomunicazioni, tra cui l’mmWave, il massive MIMO, le mobile private networks, le small cells, la RAN virtualizzata e Open RAN. Secondo un blog scritto dal vicepresidente Dell’Oro Stefan Pongratz e pubblicato da SDX, il mercato globale delle apparecchiature RAN varrà più di 35 miliardi di dollari nel 2024, con investimenti in Open RAN che rappresenteranno tra il 7% e il 10% di quel totale, quindi tra 2,45 e 3,5 miliardi di dollari.

Il wireless privato crescerà ma rimarrà piccolo

Con il rallentamento della crescita degli investimenti pubblici nella RAN, tutti gli occhi sono ora puntati su nuovi segmenti di crescita come l’accesso wireless fisso (FWA) e il wireless privato. A differenza del FWA, che è un segmento più piccolo ma più maturo, il wireless privato rappresenta un’enorme opportunità di mercato, che vale potenzialmente decine di miliardi di ricavi RAN annuali. Ma non è maturo come il segmento FWA. I risultati preliminari di Dell’Oro Group suggeriscono che il wireless privato rappresentava circa dall’1% al 2% della RAN totale (pubblica più privata) nel 2022.

Nel 2024, è prevista una crescita dei ricavi della RAN wireless privata di oltre il 20%, sostenuti da sviluppi positivi in più regioni, in particolare Cina, Europa, Stati Uniti e parti dell’Asia Pacifico.