Il mercato digitale italiano ha registrato nel 2023 una crescita del 2,1%, raggiungendo un valore complessivo di 78,7 miliardi di euro. Si tratta di un incremento superiore alla crescita del PIL nazionale in termini reali (+0,9%). Dati che segnalano come l’avanzamento dei progetti del PNRR e i crediti di imposta 4.0 e 5.0, oltre all’adozione delle principali tecnologie abilitanti del digitale, stanno facendo aumentare, e faranno aumentare, gli investimenti nel settore.

“Se lo scenario globale del 2023 era segnato da grande incertezza e numerosi rischi, che in larga parte permangono anche oggi, la certezza di come l’innovazione stia facendo ampi e rapidissimi passi in avanti per offrire opportunità a imprese e cittadini non è mai venuta meno. Cogliere le potenzialità che la tecnologia ci sta offrendo, facendo dialogare tutti gli attori coinvolti – pubblici e privati – è la sfida che va messa in cima alle nostre priorità. Formazione, ricerca, cooperazione, regolamentazione, investimenti, ognuno di questi e di tanti altri aspetti è necessario perché il digitale e la tecnologia diano il loro importante contributo a migliorare la vita delle persone”. Così Massimo Dal Checco, Presidente di Anitec-Assinform, l’Associazione di Confindustria che raggruppa le principali aziende dell’ICT, a commento della pubblicazione annuale sull’andamento del digitale in Italia, condotta in collaborazione con NetConsulting cube e presentata quest’oggi a Milano.

Servizi ICT in spolvero, in calo Dispositivi e Sistemi. Servizi di rete TLC in ripresa

Nel 2023, l’andamento generale del mercato digitale è stato positivo facendo segnare una crescita del 2,1%. I diversi segmenti che compongono questo mercato hanno però avuto andamenti differenziati. Se da un lato i Servizi ICT hanno fatto registrare la variazione più rilevante (+9% e 16,2 miliardi di euro), dall’altro il mercato dei Dispositivi e Sistemi ha mostrato un calo significativo (-4,8%), mentre andamenti particolarmente positivi hanno caratterizzato anche i segmenti del Software e Soluzioni ICT (+5,8% e 9,1 miliardi di euro) e dei Contenuti e Pubblicità Digitali (+5,5% e 15,2 miliardi di euro). I Servizi di Rete TLC, invece, hanno avuto una variazione minima (+0,2%), invertendo però i trend negativi che li hanno caratterizzati gli ultimi anni.

Digitale pervade la quotidianità

“L’importanza del digitale non è solamente di natura economica – prosegue Dal Checco – ma anche sociale e ce ne possiamo rendere banalmente conto guardando a come il digitale stia ormai pervadendo la nostra quotidianità. Tuttavia, ciò che stiamo vivendo ora ha forse una rilevanza maggiore rispetto a quanto accaduto negli ultimi anni. Incredibile disponibilità di dati, nuove architetture di calcolo, algoritmi intelligenti sono solo alcuni degli aspetti che ci mostrano come forse, senza voler essere retorici, stiamo entrando in una nuova era. E se la complessità e l’adozione ancora limitata di alcune novità può non rendere consapevoli molte persone, l’utilizzo sempre più diffuso dell’Intelligenza Artificiale è sotto gli occhi di tutti e può aprire scenari alcuni dei quali difficilmente immaginabili”.

Digitale continuerà a crescere del 3,9% all’anno fino al 2027

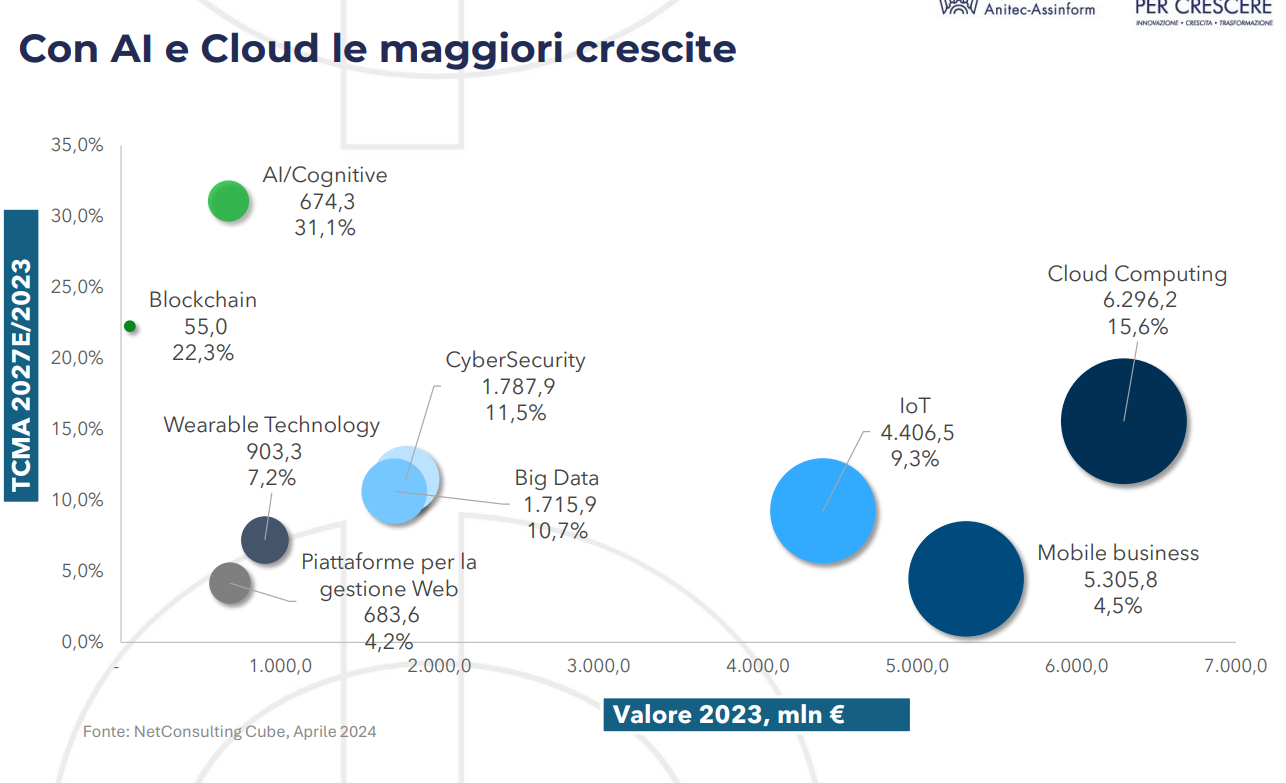

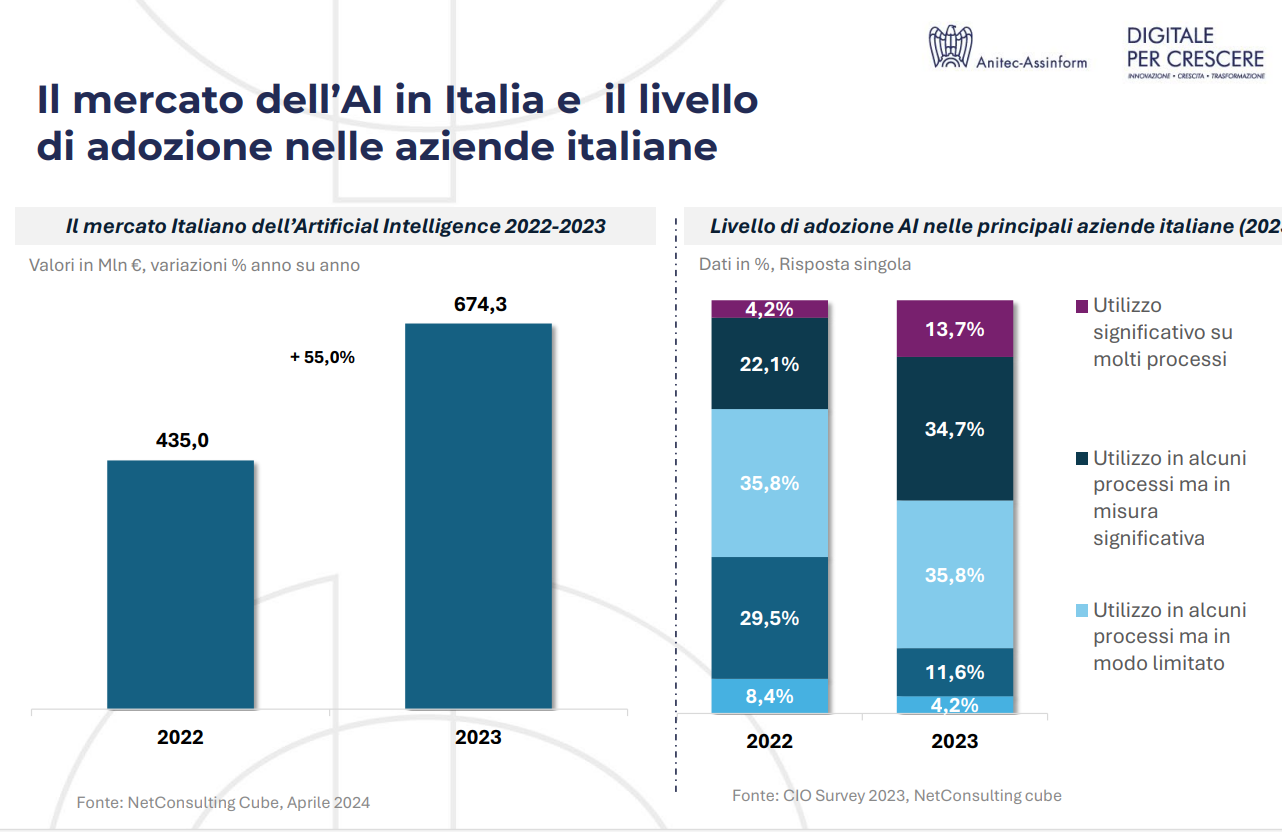

Anche nei prossimi anni si prevede che il mercato digitale continui il suo cammino positivo, con una crescita media annua (2023-2027) del 3,9%. Il motore di tale andamento continuerà ad essere rappresentato dai Digital Enabler e dai Digital Transformer, con un tasso medio annuo di crescita (2023-2027) dell’11,1%. Il valore di mercato delle soluzioni di Intelligenza Artificiale e Cognitive Computing è previsto triplicare nel periodo in esame, grazie alla loro crescente adozione da parte delle aziende e all’incremento dei casi d’uso trasversalmente a tutti i principali settori economici. Ma le innovazioni tecnologiche – come spiega un approfondimento monografico contenuto nella presente edizione del rapporto “Il digitale in Italia” – sono anche al centro di uno dei più rilevanti temi che caratterizzano i nostri giorni: la sostenibilità ambientale. In tale contesto, il digitale gioca un ruolo critico. Da una parte, può avere un impatto ambientale negativo, anche se la distribuzione delle emissioni dei diversi segmenti del digitale varia da Paese a Paese e dipende principalmente dalla loro posizione nella catena del valore del settore. Dall’altro, offre positive opportunità di progresso, favorendo la diffusione di hardware e software e l’erogazione di servizi energeticamente efficienti.

Impatto ambientale dell’ICT

“Negli ultimi anni – conclude Dal Checco – l’accelerazione della digitalizzazione ha portato a un aumento complessivo dell’impatto ambientale dell’ICT. Malgrado i notevoli progressi nell’innovazione delle tecnologie digitali sempre più ‘green’, la diffusa trasformazione digitale di processi e prodotti porta ancora inevitabilmente con sé un bilancio netto negativo, anche se in miglioramento. La consapevolezza che occorre fare di più per bilanciare l’innovazione digitale con la responsabilità ambientale non è più sufficiente. Per migliorare le prospettive in ottica ‘zero emissioni’ serve un cambio di marcia pervasivo, che faccia evolvere la sostenibilità ambientale del digitale da ‘ambito di regolamentazione’ a vero e proprio ‘strumento strategico’ per le organizzazioni e per la politica industriale stessa. In tal senso, diverse iniziative sono possibili e auspicabili. E il nostro Rapporto le approfondisce”.

Il mercato digitale italiano nel 2023

Il mercato digitale ha registrato nel 2023 una crescita del 2,1%, per un valore complessivo di 78,7 miliardi di euro; un incremento superiore rispetto al PIL nazionale (+0,9%) e con andamenti differenziati tra i diversi segmenti. La variazione più rilevante ha riguardato i Servizi ICT (+9% e 16,2 miliardi di euro), che hanno avuto un’accelerazione principalmente grazie ai servizi di cloud computing, di cybersecurity e ai servizi professionali e di integrazione riguardanti le tecnologie e le piattaforme di intelligenza artificiale. Andamenti particolarmente positivi hanno caratterizzato anche i segmenti del Software e Soluzioni ICT (+5,8% e 9,1 miliardi di euro) e dei Contenuti e Pubblicità Digitale (+5,5% e 15,2 miliardi di euro). Vi è stata una inversione di tendenza per i Servizi di Rete TLC, che hanno avuto una crescita, seppur contenuta, dello 0,2% rispetto all’anno precedente. Il mercato relativo a Dispositivi e Sistemi ha invece evidenziato un decremento particolarmente accentuato e superiore a quello registrato nel 2022. Infatti, nel corso del 2023, tale segmento ha subito un ulteriore calo del 4,8%, a causa principalmente degli andamenti negativi dei personal computer, sia desktop (-15,8%) sia laptop (-18%), e dei tablet (-14,5%). In ulteriore forte riduzione sono state anche le vendite di apparecchi TV (-30%).

Il mercato dei Digital Enabler e dei Digital Transformer nel 2023

Digital Enabler e Transformer, ovvero le componenti tecnologiche più innovative, continuano a rappresentare il motore del mercato digitale, con un tasso medio annuo di crescita (2023-2027) dell’11,1%, di gran lunga più elevato rispetto al trend dell’intero comparto (3,9%). Gli investimenti delle organizzazioni private e pubbliche sono polarizzati principalmente su soluzioni e servizi Cloud (+19,7% e 6,3 miliardi di euro) – che rendono più flessibili e scalabili infrastrutture e applicazioni – e su strumenti di Cybersecurity (+12,4% e 1,8 miliardi di euro) e Big Data Management (+13,2% e 1,7 miliardi di euro) – fondamentali per la protezione, organizzazione, gestione e sistematizzazione dei dati aziendali. In grande crescita, anche se con valori ancora limitati, sono inoltre il settore dell’Intelligenza Artificiale (+55% e 0,7 miliardi di euro) e della Blockchain (+29,4% e 55 milioni di euro).

L’andamento dei settori nel 2023

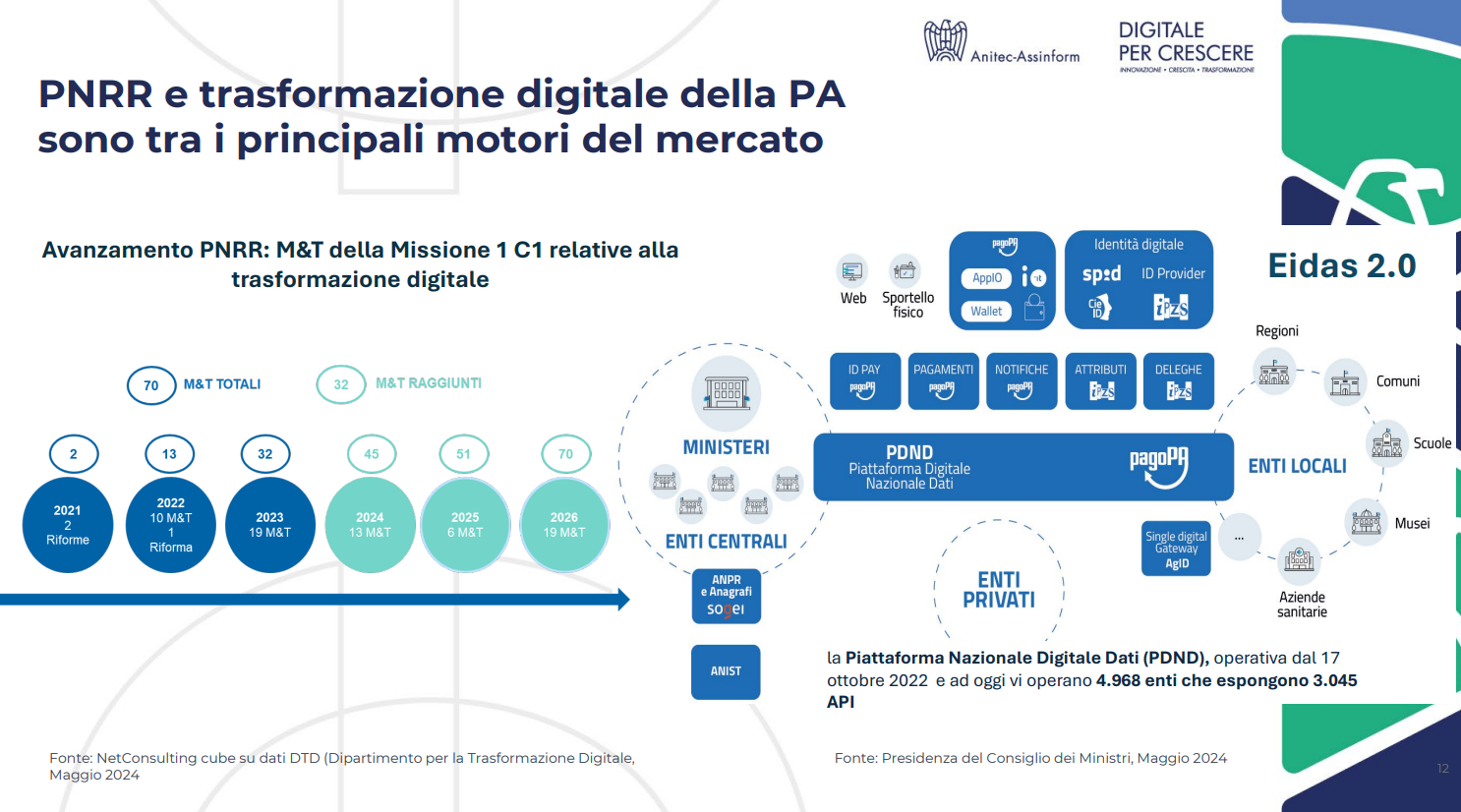

Nel 2023 si è confermata la crescita del mercato digitale in tutti settori, con la sola eccezione del comparto Telecomunicazioni e Media (-2,6%), interessato da un profondo processo di ristrutturazione dei principali operatori con conseguente rallentamento degli investimenti. Nella Pubblica Amministrazione, centrale (+10,2%) e locale (+8,9%), l’aumento della spesa continua ad essere sostenuto dai progetti legati al PNRR, che ha nella digitalizzazione della PA uno dei suoi pilastri portanti. Dopo la PA, l’altro settore che ha fatto registrare la crescita più elevata è stato quello della Sanità (+8,5%).

Dimensioni aziendali e spesa nel digitale nel 2023

Nel corso del 2023 la spesa digitale delle piccole imprese (1-49 addetti) ha continuato ad aumentare (9,8 miliardi di euro, +2,9%), pur sviluppandosi più lentamente che nel segmento delle grandi imprese (250+ addetti, 30,2 miliardi di euro, +5,4%) e delle medie imprese (50-249 addetti, 8,8 miliardi di euro, +4%). Tali dati confermano la tendenza a spendere di più all’aumentare delle dimensioni delle aziende.

L’andamento dei territori nel 2023

Le Regioni del Nord Ovest e del Centro rappresentano quasi il 62% della spesa complessiva. In entrambe le aree, però, vi è stato un rallentamento della spesa: le Regioni del Centro hanno registrato una crescita del 2,9% (20,1 miliardi di euro) contro il 3,3% dell’anno precedente, mentre per le Regioni del Nord Ovest vi è stato un aumento del 2,4% (27,5 miliardi di euro) contro il 3,2% del 2022. Nel Nord Est, la crescita della spesa è stata inferiore, pari al 2,3% (15 miliardi di euro), ma in rafforzamento rispetto all’1,7% rilevato nel 2022. Sud e Isole si confermano invece essere l’area geografica con il minor volume di spesa e la dinamica più lenta degli investimenti (14,4 miliardi di euro, +0,5%). A livello di singole Regioni, la spesa è localizzata principalmente in Lombardia (19,7 miliardi euro, +2,6%) e in Lazio (13 miliardi di euro, +3,6%).

Le previsioni del mercato digitale, 2024-2027

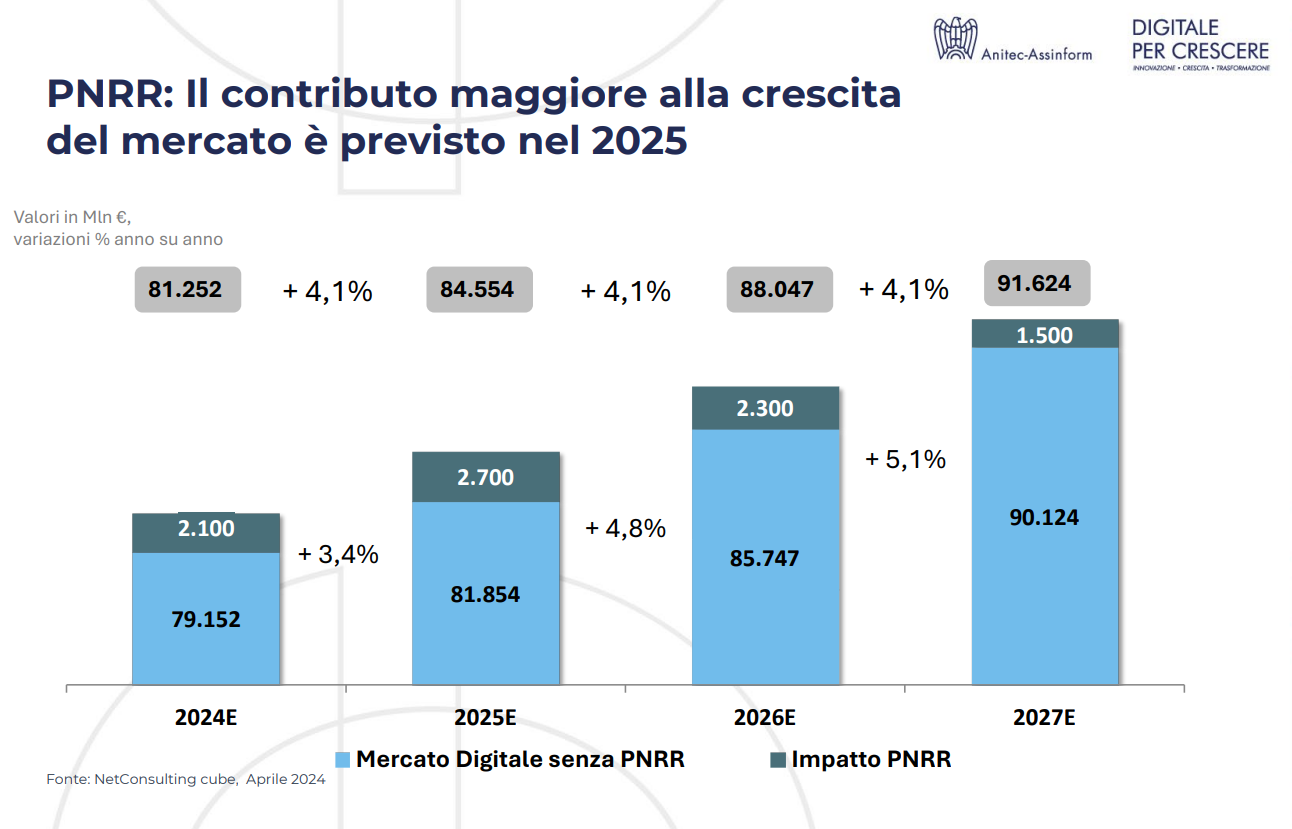

Anche nei prossimi anni si prevede un andamento ampiamente positivo per il mercato digitale nel suo complesso, favorito dal PNRR e dalla diffusione di Digital Enabler e Transformation. Nel 2024, il mercato è previsto in ulteriore crescita del 3,3%, a fronte di un andamento del PIL più contenuto. Anche per gli anni successivi (2025-2027) si stima che il mercato digitale continuerà a beneficiare degli effetti del PNRR, con una crescita media annua (TCMA) nel periodo 2023-2027 del 3,9%. Nel 2027, il mercato digitale raggiungerà il valore di 91,6 miliardi di euro.

L’impatto del PNRR, 2024-2027

Le missioni che avranno maggiore impatto sulle previsioni del mercato digitale nei prossimi anni sono quelle relative a “Digitalizzazione, innovazione, competitività, cultura e turismo” (Missione 1) e “Salute” (Missione 6). A fronte di un mercato digitale che raggiungerà i 79,1 miliardi di euro nel 2024, l’impatto del PNRR sarà di 2,1 miliardi di euro aggiuntivi, per un totale complessivo di oltre 81,2 miliardi di euro. Nel 2025 si prevede, a fronte di un mercato digitale da 81,8 miliardi di euro, un impatto del PNRR pari a 2,7 miliardi di euro per un totale complessivo di oltre 84,5 miliardi e un incremento del 4,1% rispetto al 3,4% che si registrerebbe al netto del PNRR. Nel 2026 l’impatto del PNRR è stimato pari a 2,3 miliardi di euro aggiuntivi, per un totale complessivo di oltre 88 miliardi di euro e un incremento del 4,1% del mercato digitale totale. Nel 2027, infine, si prevede un prolungamento degli effetti del Piano, con un impatto pari a 1,5 miliardi di euro per un totale complessivo di 91,6 miliardi di euro e un incremento complessivo del 4,1% rispetto all’anno precedente.