L’Autorità per le Garanzie nelle Comunicazioni ha diffuso nella giornata odierna i dati dell’Osservatorio sulle Comunicazioni relativamente all’ultimo trimestre dello scorso anno.

Nella rete fissa gli accessi complessivi sono rimasti sostanzialmente stabili rispetto al trimestre precedente, ma in crescita di circa 220 mila unità su base annuale.

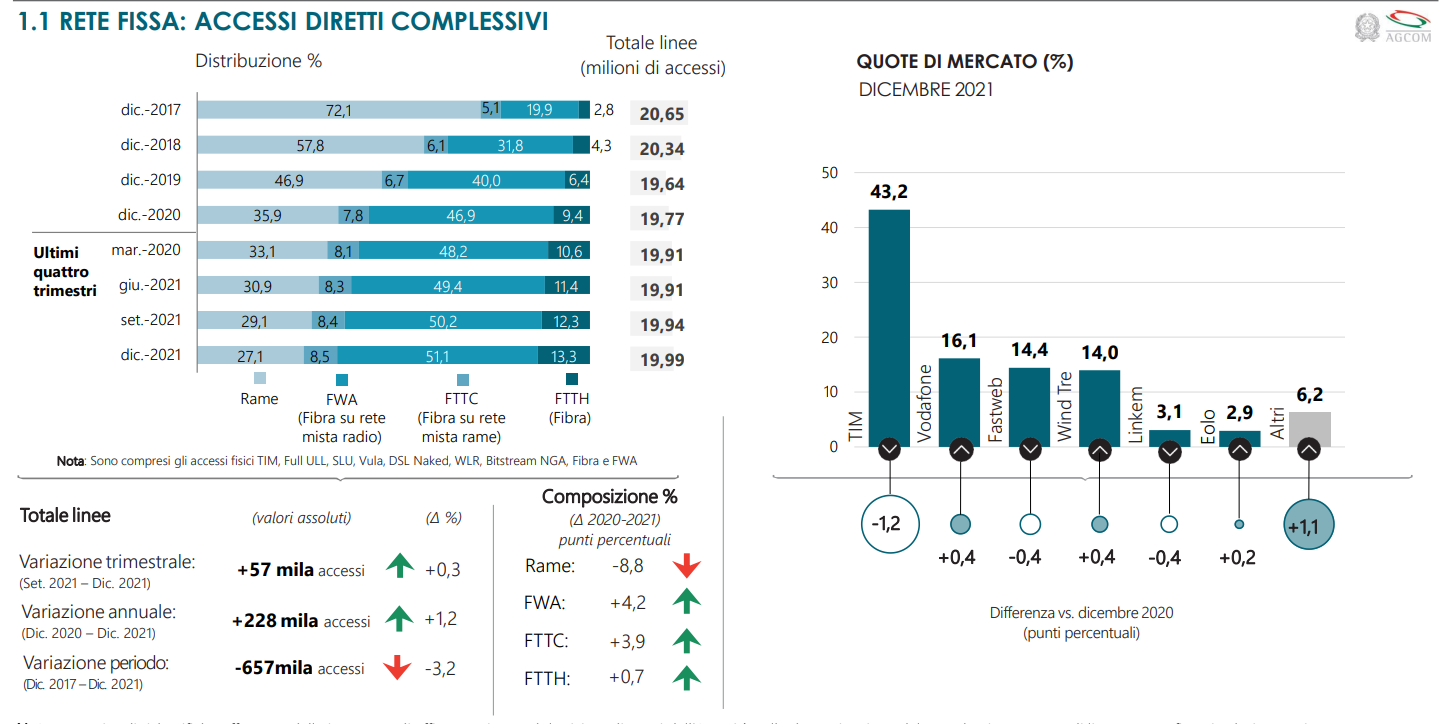

Continua nel 2021 il calo del rame

Negli ultimi dodici mesi è da segnalare come le tradizionali linee in rame si siano ridotte di quasi 1,7 milioni (poco meno di 9,5 milioni nell’intero periodo temporale considerato nell’Osservatorio), mentre le linee che utilizzano altre tecnologie, nel corso del 2021, sono aumentate di oltre 2,1 milioni.

Pertanto, se nel dicembre 2017 il 72,1% degli accessi alla rete fissa era in rame, dopo quattro anni gli accessi in rame sono scesi al 27,1%.

In aumento FTTC e FTTH

Allo stesso tempo sono sensibilmente aumentati gli accessi con tecnologie che consentono prestazioni maggiormente avanzate: le linee FTTC sono aumentate di 950 mila su base annua e di 6,1 milioni nell’intero periodo; corrispondentemente, gli accessi FTTH sono cresciuti di circa 800 mila unità e, a fine dicembre, superavano i 2,4 milioni. In crescita, anche se in misura più attenuata, risultano anche le linee Fixed Wireless Access che, con un incremento di 165 mila unità nell’anno, hanno raggiunto 1,7 milioni.

Le linee broadband complessive, a fine dicembre 2021, sfiorano i 18,7 milioni (in crescita di 500 mila unità rispetto all’anno precedente) e di queste poco meno dell’85% è attribuibile alla clientela residenziale.

Le dinamiche sopra illustrate si traducono in un notevole aumento delle prestazioni in termini di velocità di connessione commercializzate: le linee con velocità pari o superiori ai 30 Mbit/s hanno raggiunto il 77% delle complessive linee broadband e, corrispondentemente, il peso di quelle con prestazioni superiori ai 100 Mbit/s è salito, tra il dicembre 2017 e quello ultimo scorso, dal 20,0% al 61,6%.

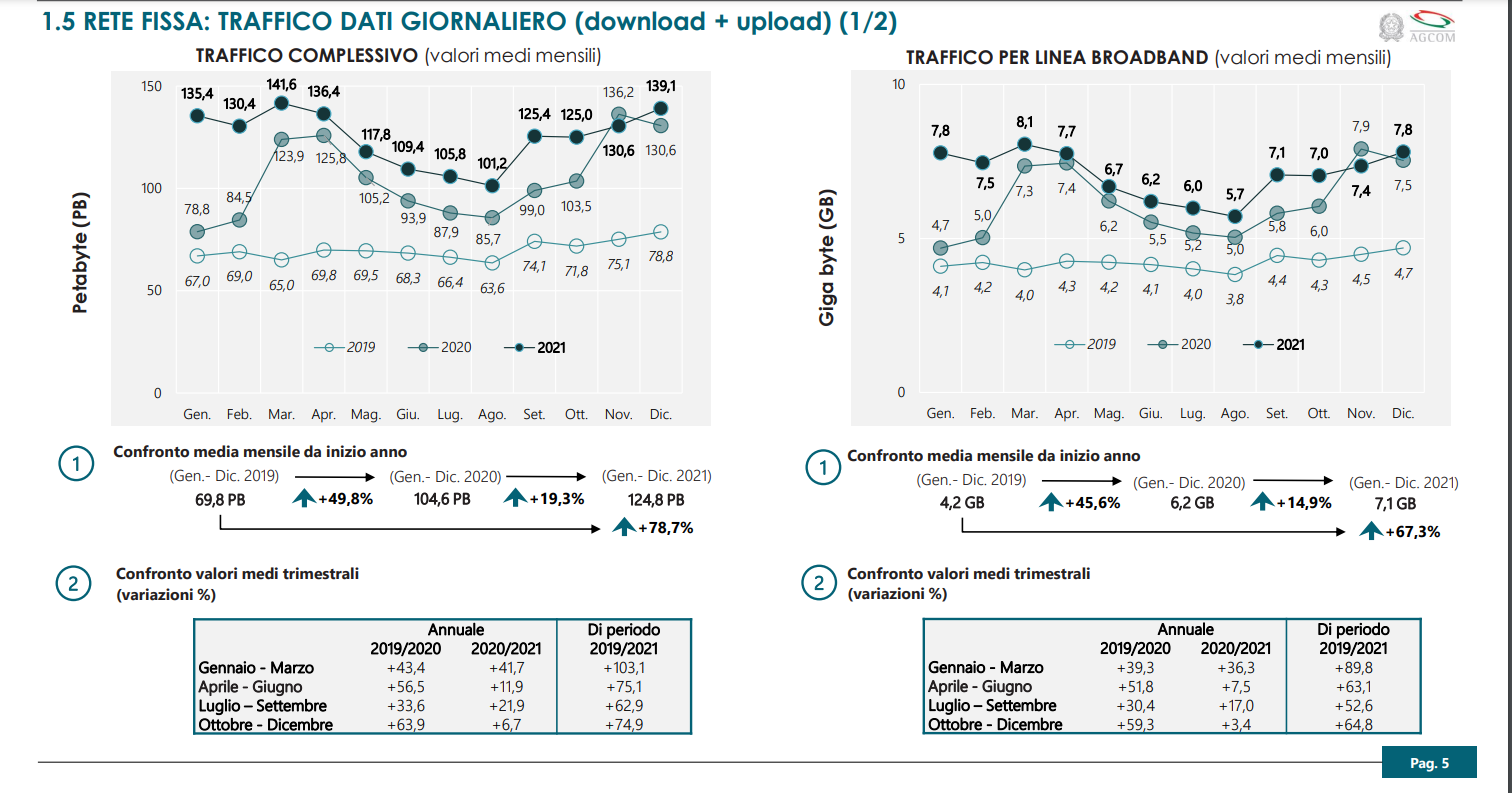

Traffico medio giornaliero +19,3% nel 2021

La crescente capacità trasmissiva della rete si riflette ovviamente anche sull’andamento dei volumi di traffico: il traffico dati medio giornaliero nel 2021 è aumentato del 19,3% rispetto al corrispondente valore del 2020 e, con riguardo al periodo pre-Covid, del 78,7% rispetto al 2019.

Corrispondentemente, i dati unitari di consumo (traffico per linea broadband) mostrano un aumento valutabile nel 14,9% sul 2020 e del 67,3% nei confronti del 2019.

Il quadro competitivo degli accessi broadband e ultra-broadband, a fine dicembre, vede Tim quale maggiore operatore con il 41,4%, seguito da Vodafone con il 16,7%, Fastweb con il 14,7% e Wind Tre con il 14,1%.

Sim human e M2M in crescita

Nel segmento della rete mobile, a fine dicembre 2021 le sim complessive hanno raggiunto i 106,2 milioni (+2,2 milioni su base annua): nello specifico, le sim M2M sono cresciute per poco più di 1,7 milioni, mentre quelle “Human” (cioè “solo voce”, “voce+dati” e “solo dati” che prevedono interazione umana) sono anch’esse aumentate (per circa 130 mila rispetto al precedente settembre e per quasi 500 mila unità su base annua) superando 78 milioni di sim.

Le linee “human” per l’87,0% sono rappresentate dall’utenza residenziale; con riferimento alla tipologia di contratto, nell’88,7% dei casi si tratta di contratti attribuibili alla categoria “prepagata”.

Con riferimento alle linee complessive (Human + M2M) Tim risulta market leader con il 28,7%, seguita da Vodafone (28,4%) e Wind Tre (24,5%), mentre Iliad raggiunge l’8,0%.

Considerando il solo segmento delle sim “human”, Wind Tre rimane il principale operatore con il 26,5%, seguito da Tim con il 25,5% e Vodafone con il 23,1%, mentre Iliad, con una crescita di 1,6 punti percentuali su base annua, ha raggiunto il 10,9%.

Prosegue la crescita dell’utilizzo della larga banda mobile: il consumo medio unitario giornaliero di dati per sim “human” nel 2021 è stimabile in circa 0,35 GB, in crescita del 33,0% rispetto al 2020.