Italia

Nonostante la crisi che ha colpito l’economia a livello globale non abbia risparmiato il mercato televisivo, penalizzando la crescita di alcune risorse a scapito di altre, la televisione italiana sta vivendo una fase di grande trasformazione.

A fine 2009, infatti, il mercato televisivo – canone, pubblicità, abbonamenti e servizi a richiesta all’utente finale – raggiungerà complessivamente 8,4 mld. Crescendo in misura inferiore rispetto agli anni precedenti, a fine 2011 varrà 8,9 mld. Mediaset e Sky si contenderanno il primato: secondo ITMedia Consulting, nel 2009, Sky Italia opera lo storico sorpasso e diventa primo operatore nazionale, con 2,7 mld di ricavi da abbonamenti e pubblicità, ma, complice la ripresa del settore pubblicitario, sarà di nuovo superato da Mediaset nel 2011.

E’ quanto emerge dal terzo Rapporto di ITMedia Consulting “Il Mercato Televisivo in Italia: 2009- 2011“ , che descrive con dati, tabelle e grafici le trasformazioni a cui andrà incontro il mercato della televisione italiana nei prossimi anni fornendo, in maniera puntuale, previsioni di crescita delle diverse piattaforme, delle risorse e dei principali attori.

Nel Rapporto vengono considerate le modalità distributive e le risorse – pubblicità, canone e ricavi da televisione a pagamento – allo scopo di valutare in maniera effettiva il peso di ciascuna piattaforma e di ciascun operatore all’interno del sistema. (TABELLA)

{kind=link}

Il mercato italiano si dimostra sempre più digitale e multipiattaforma. A fine 2009 il 66% delle abitazioni italiane sarà digitale: questo dato è destinato a crescere in maniera significativa, fino a raggiungere, nel 2011, ad un anno dallo spegnimento definitivo dell’analogico, una penetrazione del 92%.

La televisione analogica ridurrà progressivamente la propria presenza a vantaggio della DTT, che, nel 2009, è la prima piattaforma e nel 2011 entrerà nel 56% delle abitazioni. Il satellite non crescerà in maniera significativa, mentre rimane marginale, ma con una crescita a due cifre, la quota dell’IPTV.

La Pay TV è presente in quasi il 40% della popolazione, e, spinta dalla maggiore diffusione del digitale, nel 2011, entrerà in quasi la metà delle abitazioni italiane.

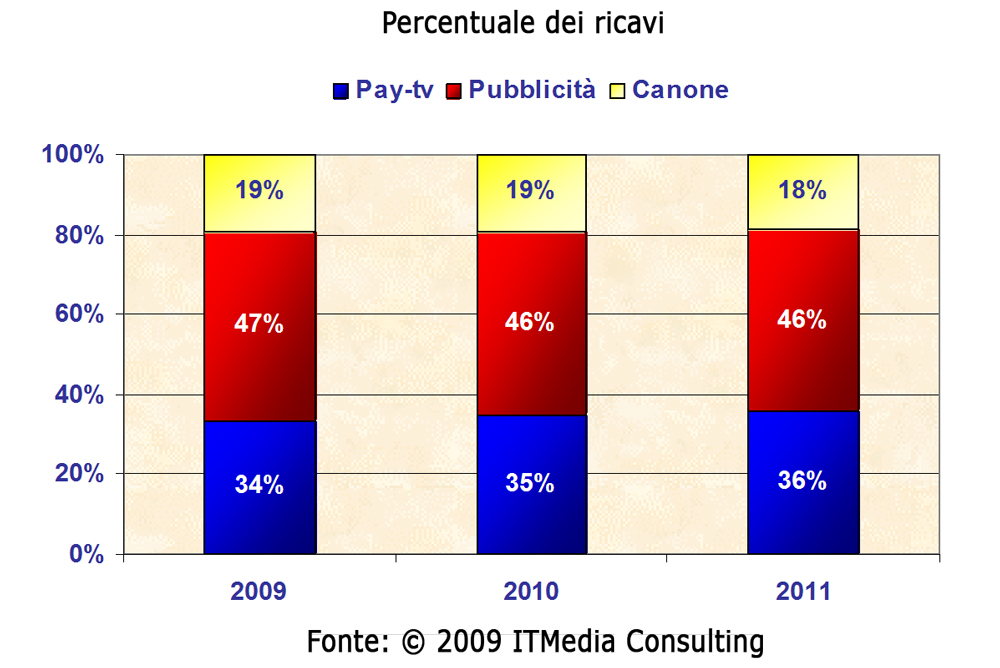

Nonostante la crisi, la risorsa principale rimane la pubblicità, che non tornerà alle cifre antecedenti la crisi, nel 2011 varrà 4 mld, e costituirà il 46% del totale dei ricavi. La pubblicità multichannel, pur costituendo ancora una quota minima sul totale degli investimenti in pubblicità televisiva, ne spingerà la ripresa, mentre gli investimenti nei canali analogici e simulcast diminuiranno con l’aumento dell’offerta digitale.

I ricavi da Pay TV risentiranno meno della crisi e continueranno a crescere, ma ad un ritmo inferiore rispetto agli anni scorsi (7% annuo). Nel mercato dei servizi televisivi a pagamento il satellite rimarrà leader, mentre le offerte sulle altre piattaforme ne ridurranno la quota di mercato ma non ne intaccheranno il primato.

Consulta il profilo Who is Who di Augusto Preta