I servizi edge e ora l’intelligenza artificiale generativa (GenAI) stanno alimentando una crescita esponenziale della domanda di data center.

Nuovi dati del Synergy Research Group rivelano che il numero di grandi data center gestiti da provider di cloud hyerscaler– come Amazon Web Services (AWS), Google Cloud e Microsoft Azure – ha raggiunto 992 in tutto il mondo alla fine del 2023 e ha superato quota 1.000 all’inizio del 2024.

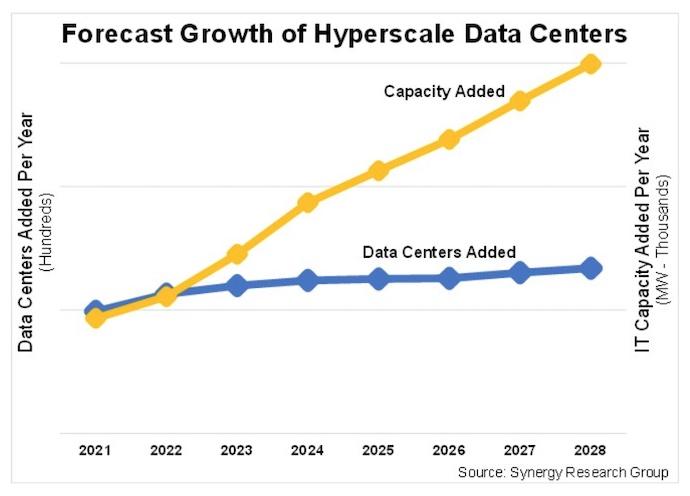

Capacità raddoppiata negli ultimi 4 anni

Di conseguenza, la capacità dei data center su vasta scala è raddoppiata negli ultimi quattro anni e si prevede che raddoppierà nuovamente nei prossimi quattro. Synergy prevede che circa 120-130 nuove strutture, sempre più grandi e capaci, entreranno in funzione ogni anno durante il periodo di previsione.

In effetti, di recente grandi player come Microsoft e Amazon si sono impegnati separatamente a investire miliardi di dollari nelle rispettive operazioni cloud in Giappone. Google è altrettanto espansiva. Lo scorso autunno ha condiviso i piani per estendere la propria infrastruttura cloud a varie nuove località, tra cui Kuwait, Nuova Zelanda, Sud Africa, Svezia e Tailandia.

I primi tre hyperscaler rappresentano il 60% della capacità

Secondo Synergy, i tre grandi player mondiali ora rappresentano il 60% della capacità globale su vasta scala, seguiti da Meta, poi Alibaba, Tencent, Apple e ByteDance, capogruppo di TikTok.

Secondo un rapporto separato della società di consulenza JLL di gennaio, la capacità globale dei data center ha raggiunto 10,1 zettabyte alla fine del 2023 e si prevede che raggiungerà 21 ZB nel 2027, rappresentando un tasso di crescita annuale composto (CAGR) del 18,5%.

L’hype su vasta scala non si limita a questi nomi familiari. Il private equity è ansioso di entrare in azione e gli investitori stanno investendo molto in fornitori meno conosciuti che, per un motivo o per l’altro, hanno buone possibilità di ritagliarsi la propria nicchia.

Investimenti anche per i piccoli player

Vantage Data Centers a gennaio ha accolto 6,4 miliardi di dollari di investimenti azionari che contribuiranno a finanziare l’implementazione di strutture su vasta scala. Lo scorso settembre, KKR ha acquisito una partecipazione di 800 milioni di dollari nel business dei data center di Singtel. La settimana scorsa, EdgeConneX – di proprietà della svedese EQT – si è assicurata altri 1,9 miliardi di dollari di finanziamenti legati alla sostenibilità per sostenere l’espansione del suo data center nell’area EMEA.

Su base regionale, gli Stati Uniti rappresentano la quota maggiore di capacità hyperscaler (51%), seguiti dall’Europa (17%) e poi dalla Cina. L’Asia Pacifico è quarta con il 10%.

Spesa globale in crescita

Secondo John Dinsdale, capo analista di Synergy, gli hyperscaler tendono a localizzare i loro data center di punta nei mercati nazionali – il che chiarisce in qualche modo perché gli Stati Uniti rappresentano una quota così ampia della capacità globale – e che i data center di proprietà sono molto più grandi rispetto a quelli in locazione. Tuttavia, “ci sono molte eccezioni a queste tendenze”, ha detto.

“Stiamo assistendo anche a una sorta di biforcazione nella scala dei data center”, ha continuato. “Mentre i data center principali diventano sempre più grandi, viene implementato anche un numero crescente o relativamente più piccolo di data center per avvicinare l’infrastruttura ai clienti”.

Secondo IDC, si prevede che in futuro la domanda di carichi di lavoro GenAI ospitati localmente spingerà la spesa continuativa per le infrastrutture di edge computing e i servizi correlati. La società di ricerca sostiene che la spesa annuale del mese scorso è sulla buona strada per raggiungere i 350 miliardi di dollari entro il 2027, rispetto ai 232 miliardi di dollari di quest’anno.