I soldi non hanno odore e neanche passaporto. È questo il leitmotiv che si sente ripetere dai piani alti di Telecom Italia e dal Governo dopo la notizia dell’ingresso di Xavier Niel, che ha acquisito un potenziale 15% della società telefonica italiana. Un investimento che per molti arriva di sorpresa, ma che non stupisce chi ha osservato con attenzione l’andamento in Borsa del tiolo della società italiana. Sulla vicenda si è acceso il faro della Consob, che domani attende l’arrivo del patron di Free o di suoi rappresentanti per fare lice sul tipo di contratti sottoscritti e de c’è stata un’azione di concerto con Vincent Bollorè. Quest’ultimo, è notizia di queste ore, sarebbe intenzionato a incrementare la quota di Vivendi dall’attuale 20,1% fino al 24,9%, proprio al limite della soglia oltre la quale scatterebbe l’obbligo di Opa.

Nel risiko delle tlc europee, Telecom Italia è una ‘preda di peso’, come la definiscono i giornali d’oltralpe, per la sua posizione privilegiata sia sul mercato italiano, di cui è ancora operatore dominante, sia sul Mediterraneo: ricordiamo che, tra le altre cose, le reti di Telecom Italia Sparkle collegano Medio Oriente e Sud-Est asiatico verso L’Europa. Si tratta di asset di certo molto interessanti per chi, come Vincent Bollorè di Vivendi, ambisce a creare un hub telecom per il sud Europa.

L’appeal è dato poi anche dalla controllata brasiliana, Tim Brasil, che nelle scorse settimane ha attratto, anche se indirettamente, l’interesse del miliardario russo Mikhail Fridman.

‘L’assalto francese’ a Telecom si inserisce tuttavia in un rimescolamento delle carte in tutta Europa, con le telco, da un lato, a caccia di aziende che permettano loro di diversificare il business oltre le semplici telefonate e dall’altro alla ricerca di integrazioni che consentano di aumentare la loro scala (limitando i costi e rafforzando i margini) e di portare a una riduzione del numero dei competitor, sul modello americano dove operano 4 grandi player.

Nonostante la ritrosia delle autorità antitrust nazionali ed europee, c’è un forte movimento di consolidamento nel mercato tlc: basti pensare che a luglio 2014 tra Ue e Usa erano state annunciate 79 fusioni per un controvalore di 230 miliardi di dollari. Di questa cifra, 100 miliardi riguardano operazioni nei vari mercati europei.

Cosa spinge il consolidamento

Anche se il grosso degli utenti europei è servito dai 4 principali operatori – Telefónica, Vodafone, Deutsche Telekom e Orange – in Europa operano oltre 100 operatori. Un mercato, quindi, molto frammentato che non consente economie di scala e rende le telco europee prede facili per i gruppi esteri.

A spingere il consolidamento, oltre ai vantaggi legati all’aumento della scala, diversi fattori di ordine strategico.

Innanzitutto, gli operatori mobili europei stanno cercando di ampliare la loro gamma di servizi acquisendo operatori di rete fissa o via cavo, così da poter veicolare i cosiddetti servizi quad play, che includono anche i contenuti, sempre più richiesti dai consumatori, e sono quindi in grado di garantire agli operatori una maggiore fidelizzazione e una riduzione dei costi di acquisizione dei clienti.

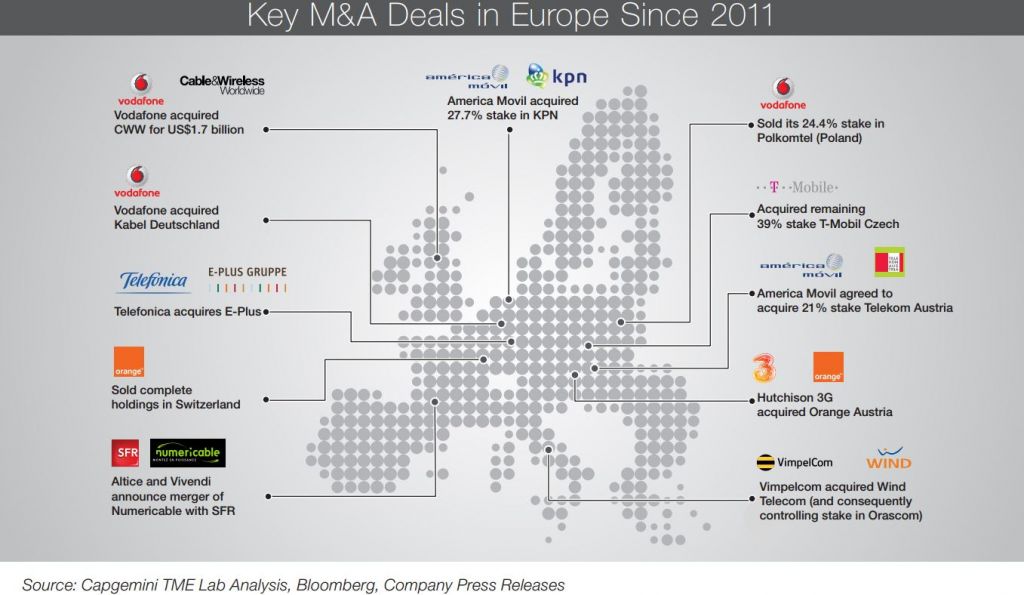

Va in questo senso la strategia di Vodafone, che ha acquisito Ono in Spagna, Cable & Wireless Worldwide e Kabel Deutschland e ceduto la sua quota del 24,4% in Polkomtel. L’ex monopolista tedesco Deutsche Telekom ha quindi acquisito la polacca GTS e messo le mani sull’operatore operatore Usa MetroPCS per rafforzarsi oltreoceano.

Sempre in quest’ottica va letto il ritorno dell’operatore storico britannico BT sul mercato mobile, con l’acquisizione di EE: l’operazione ha appena ricevuto un primo via libera da Bruxelles. Cosa non del tutto scontata dopo la recente presa di posizione dell’Antitrust Ue, che ha portato all’abbandono del progetto di fusione tra Telenor e TeliaSonera.

Dal 2011 a oggi, le operazioni di fusione e acquisizione sono state una quindicina: oltre a quelle già citate di Vodafone, in Francia Numericable ha messo le mani su SFR (ceduto da Vivendi che poi ha ereditato da Telefonica una quota dell’8,6% in Telecom Italia, adesso portata a poco più del 20% e, pare destinata a salire ancora). In Germania, Telefonica ha acquisito ePlus. In Austria, Hutchison 3G ha acquisito Orange Austria. Sempre Hutchison ha acquisito la divisione irlandese di Telefonica e ha presentato, in Italia, un progetto di fusione con Wind, controllata dai russi di Vimpelcom, che a loro volta sono pronti a investire 4 miliardi nella brasiliana Oi a patto che questa si fonda con Tim Brasil.

E ancora, America Movil ha acquisito il 21% di Telekom Austria e il 27,7% dell’ex monopolista olandese KPN. Orange ha ceduto la divisione svizzera e T-Mobile ha acquisito il restante 39% della sua divisone ceca.

Quanto sta accadendo in Italia va letto quindi in questo contesto di grande fermento che vede gli operatori tlc al centro di una serie di cambiamenti di scenario radicali ed estremamente rapidi: pensiamo, ad esempio, al cambiamento delle nostre abitudini di consumo dei media nel giro di meno di 10 anni.

Il tutto è iniziato infatti nel 2007, con l’arrivo dell’iPhone: la reazione a catena innescata dallo smartphone della Apple non ha paragoni nel passato recente, principalmente riguardo la spinta che i device dall’iPhone in poi hanno dato alla fruizione di contenuti in mobilità. Ecco dunque che le reti telecom diventano essenziali per chi questi contenuti vuole veicolarli al maggior numero di utenti possibile: un asset imprescindibile che rende le telco un tassello essenziale nella partita della nuova convergenza.