Italia

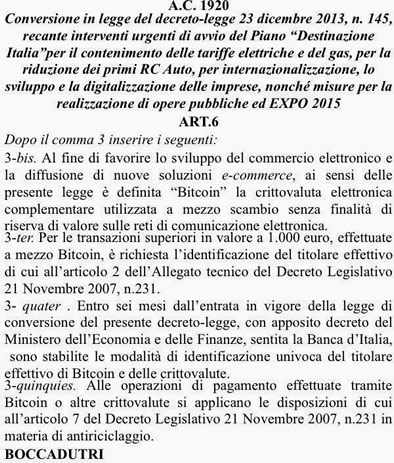

Venerdì 17 gennaio, per la prima volta in Italia, grazie ad un deputato di S.E.L., in un atto parlamentare, (bozza del disegno di legge per la conversione del decreto del 23 dicembre del 2013, n. 145, c.d. Destinazione Italia) è comparsa una parola incredibile: Bitcoin. L’Iniziativa è di Sergio Boccadutri, che ha postato su twitter: “L’emendamento su #bitcoin che ho presentato al Piano #DestinazioneItalia #cashlesswayitalia #nocash“, accludendovi il relativo scatto fotografico del testo proposto.

Cominciamo col dire chiaramente che, secondo noi, “l’emendamento Bitcoin“, se accolto, aprirebbe – senza particolari oneri per lo Stato e in tempi rapidi – un mercato per nuovi strumenti di pagamento elettronici proiettando di colpo l’Italia alla testa di un’avanguardia pionieristica nei sistemi delle nuove valute virtuali a basi crittografiche (c.d. Altcoin), tra cui il Bitcoin è solo la più famosa. [1]

L’iniziativa, per noi, è senza alcun dubbio meritoria, dunque. Ecco, perché varrebbe la pena migliorarla, in parte riscrivendo ciò che, secondo noi, non va nell’emendamento dal punto di vista tecnico, in parte collegandola, in maniera organica, a quanto succede in altri paesi europei su tale tema.[2]

Fatte queste doverose premesse, precisiamo che la cornice in cui la proposta si colloca è quella delle disposizioni sui finanziamenti per la digitalizzazione e l’ammodernamento tecnologico del paese, inserite organicamente nel Programma operativo nazionale dei fondi strutturali europei 2014-2020.

In tale contesto, dopo i previsti finanziamenti a fondo perduto, erogati dall’ottobre del 2013 con i c.d. voucher per l’innovazione delle PMI a valere sui fondi strutturali EU, l’emendamento – al dichiarato scopo di favorire le soluzioni di commercio elettronico dei servizi e dei prodotti delle aziende e delle microimprese – propone di introdurre e sviluppare mezzi di scambio basati sul Bitcoin, definito come “la criptovaluta elettronica complementare senza finalità di riserva di valore sulle reti di comunicazione elettronica“.

Ma è proprio su tale definizione che si appuntano le nostre critiche, richiedendosi, secondo noi, da una parte maggiore dettaglio nella formulazione, e dall’altra maggiore ampiezza della proposta per sganciarla, per prima cosa, dal solo utilizzo del Bitcoin e riferirla, invece, in senso generale (e più lungimirante) alla categoria delle criptovalute, di cui il Bitcoin è la più affermata e nota (allo stato attuale). Inoltre, volendo evitare imbarazzanti paradossi che rischiano di far naufragare questa iniziativa come si è già verificato con la Web Tax, con un’altra sonora bocciatura per approccio a gamba tesa sulle difficili problematiche giuridiche ed economiche della Rete, occorrerebbe, in secondo luogo, specificare meglio quel “senza finalità di riserva di valore“, che, per noi, rischia di confondere e contraddire la stessa ratio avuta presente dall’emendamento.

Sottolineata la complessità della materia e la mancanza di un quadro regolamentare uniforme di riferimento, secondo noi, stabilire per legge l’assenza della finalità di riserva di valore del Bitcoin non solo confonde rispetto alla sua natura monetaria che deve essere tenuta, invece, ben distinta e lontana dall’intervento che si ha in mente di fare, ma nega anche qualsiasi possibilità di sfruttarlo anche come sistema di pagamento, così come ci sembra sottintendere il tenore stesso dell’emendamento in questione.

In particolare, se lo scopo dell’emendamento, come crediamo, non può essere quello di riconoscere al Bitcoin lo status monetario e valutario legalizzato, bensì quello di definirlo – molto più pragmaticamente – come sistema di pagamento per sottoporlo ad una prima ed essenziale regola relativa all’antiriciclaggio, quel riferimento alla mancanza di riserva di valore non solo non vale ad escluderlo dal novero delle monete, ma è tecnicamente ambiguo e idoneo a generare molti equivoci interpretativi.

Nessuno Stato membro, all’interno della UE, ha più poteri di decidere cosa sia o non sia moneta nel proprio territorio, d’altronde. Ed è del tutto impossibile anche solo minimamente pensare che al di fuori degli ambiti naturali degli strumenti del diritto europeo possa riconoscersi lo status di moneta al Bitcoin. Questi strumenti potranno essere o quello della direttiva c.d. IMEL 2,[3] o quello della direttiva c.d. UCITS 4,[4] sui fondi di investimento, ad esempio, qualora, nell’esame del regolatore europeo (che ha cominciato a verificare la criptovaluta a partire dal documento di studio, titolato Virtual currency scheme di ottobre del 2012 della Banca Centrale Europea), prevalga la scelta preferenziale sulla natura monetaria/investimento finanziario (tuttora imperfetta) che ha il Bitcoin.[5]

Ma, attualmente, non solo è impossibile anticipare scelte che spettano in via esclusiva all’Unione Europea, essendo venuta meno la sovranità monetaria di ogni Stato membro, ma è anche del tutto ragionevole immaginare, a ben leggere il documento di studio della BCE sopra menzionato, un’opzione europea che si limiti ad includere il Bitcoin nell’ambito dei servizi di pagamento (c.d. PSP, Payment Service Provider),[6] senza alcuna spinosa definizione di esso in termini monetari; nel rispetto dunque della sua natura ibrida e complessa di singolo “layer” di un procedimento di transazione molto complesso, formato da varie sotto-componenti in cui l’aspetto monetario è solo uno dei tanti “strati” della criptovaluta (composta anche da elementi negoziali a supporto della fiducia nell’accettazione sempre più generalizzata, da una infrastruttura, e da un protocollo, per citarne alcuni).

Talché, quand’anche la scelta dell’emendamento sia conforme al fatto che, mentre per le questioni monetarie non vi è più sovranità nazionale, per quelle concernenti i sistemi di pagamento gli Stati hanno maggiore libertà normativa, non ci pare comprensibile negare al Bitcoin, quale strumento di pagamento, la natura di riserva di valore, se non al mero scopo definitorio di rafforzarne l’esclusione dall’ambito monetario, che, per l’area specifica della proposta (finanziamenti alle PMI sull’innovazioni e soluzioni di commercio elettronico) ed i limiti oggettivi della sovranità nazionale, rimane questione del tutto implicita.

Una riserva di valore è comunque qualunque bene (materiale o immateriale), al di là della sua natura monetaria, che tende a conservare il proprio valore nel tempo e può essere detenuto per un utilizzo futuro senza il pericolo che si “deteriori”. Secondo tale concetto generale, il carattere di riserva di valore non può essere assente dagli strumenti di pagamento, in quanto l’uso di un mezzo di pagamento presuppone il fatto che la sua temporanea detenzione – dall’acquisizione alla trasformazione in valuta legale – non ne faccia perdere il valore (in termini di potere d’acquisto).

Anzi, a ben vedere, se l’intento della proposta è quella di regolamentare solo un utilizzo del Bitcoin come strumento di pagamento nell’ambito del commercio elettronico, è e deve essere garantito in maniera inequivocabile che il mezzo di pagamento espresso in criptovaluta conservi la riserva di valore dal momento dell’accettazione del pagamento fino al momento in cui lo strumento viene “scontato”, cioè trasformato in valuta nazionale da parte del detentore. Diversamente, a nostro sommesso avviso, non vi è alcuna possibilità concreta di agevolarne uno sviluppo come mezzo per le transazioni elettroniche e si rischia anche di uccidere tutto ciò che la criptovaluta ha imparato sinora ad essere senza l’intervento di alcun regolatore statale, ma grazie solo alla sua propria forza espansiva, alla comunità che le si è aggregata intorno ed alla viralità della sua accettazione (come strumento di pagamento) e domanda (come moneta complementare su basi digitali e peer-to-peer).

Innanzi a ciò, le possibili obiezioni sulla natura decentralizzata del sistema Bitcoin – che renderebbe impossibile individuare un sistema di garanzie (dai rischi operazionali, di fallimento, di frode, ecc.) a sostegno dell’integrità della “riserva di valore” – non colgono nel segno in quanto riferibili alle teorie monetarie, e non già al più limitato scenario dell’organizzazione e gestione delle prestazioni dei servizi di pagamento, volti all’erogazione, ricezione e trasferimento di fondi espressi in Bitcoin da un wallet ad un altro,[7] o dal proprio wallet al proprio conto corrente bancario. In detto contesto, il garante è necessariamente il prestatore dei servizi di money transfer ma solo limitatamente ad un determinato tasso di conversione del Bitcoin con valuta legale, e solo se entro un determinato termine, negozialmente prefissato, il proprio utente realizza il pagamento in Bitcoin da un terzo e lo converte in valuta fiat; cosa che, a voler leggere i termini del servizio di Bitpay, leader mondiale del pagamenti in cirptovaluta, non appare del tutto irrealizzabile con un sistema di exchange rate guarantee “incorporato” nell’offerta del mezzo di pagamento stesso, ad esempio.

In tale cornice complessiva, il limite dell’antiriciclaggio indicato dall’emendamento non costituisce una contraddizione. L’assimilazione funzionale del Bitcoin al cash, relativamente agli obblighi di antiriciclaggio, non nega la sua natura non monetaria che la proposta intende porre con chiarezza. Infatti, ciò che sembra farsi strada, alla luce del tenore dell’iniziativa in commento, è il pionieristico avvio della regolamentazione di uno degli impieghi del Bitcoin in termini di mezzo di pagamento, con espresso e coraggioso riconoscimento (senza dubbio da esplicitare meglio all’interno dell’emendamento) della possibilità di implementare nel nostro paese sistemi crittografici di pagamento decentralizzati in grado di cooperare con i sistemi bancari tradizionali (e di colmare le evidenti lacune dell’utilizzo della carta di credito con Internet). Se così dovesse essere, allora, non rimane che definire la presenza sul mercato di tali nuovi servizi di pagamento, stabilire per legge l’accettazione dei relativi sistemi di trasferimento di fondi in Bitcoin o altra criptovaluta ed individuare (rimettendo a decreti attuativi), oltre alla tracciabilità, anche obblighi di contabilizzazione in moneta nazionale al fine del pagamento delle tasse da parte di coloro che decidono di accettare la criptovaluta come mezzo solutorio dei beni e dei servizi da loro venduti.

[1] Esistono diverse criptomonete attualmente in circolazione, di cui il Bitcoin è solo la più affermata. Complessivamente dette ulteriori valute vengono identificate con la definizione di Altcoin, cioè Alternative Cryptocurrencies. Tra le più popolari e già con un discreto seguito si segnalano il PPcoin o Peercoin (PPC), nato da una idea sviluppata a partire dall’agosto del 2012, e il Litecoin (LTC). Il PPcoin ed il Litecoin sono valute digitali sempre su basi crittografiche e peer-to-peer la cui architettura è derivata dai Bitcoin. Nel PPcoin il proof-of-stake sostituisce il proof-of-work per garantire maggior sicurezza. Nell’ambito di questo progetto ibrido, il proof-of-work agisce principalmente per il conio iniziale ma non è essenziale nel lungo periodo. Il progetto Litecoin ha in programma di produrre quattro volte il numero di Bitcoin già prefissato.

[2] Un approccio comparatistico sulle soluzioni adottate nei vari paesi europei che si stanno confrontando con il Bitcoin è necessario. Senza pretesa di completezza, si segnalano diverse situazioni (es: Germania, Svizzera e Finlandia), tra cui, quella più avanzata della Germania, sicuramente il paese più maturo nel regolamentare le questioni legate al Bitcoin ed alle valute virtuali in generale. Nel paese che ospita l’esperimento del quartiere di Kreuzberg, dove gli scambi negli esercizi commerciali sono oramai fondati correntemente sul Bitcoin, sebbene con alcune zone d’ombra, il governo tedesco ha infatti esentato le transazioni di Bitcoin per un anno dal pagamento dell’accisa del 25% sui trasferimenti di denaro, ma, ancora più importante, ha riconosciuto al Bitcoin, ad agosto del 2013, il valore di “unità di scambio per le transazioni private”. In Svizzera, 45 membri del parlamento con a capo il green-liberal Thomas Weibel, hanno recentemente firmato un’interpellanza a dicembre del 2013 affinché il Bitcoin venga trattato alla stregua di valuta straniera, come l’Euro o il Dollaro. Questa prima interpellanza chiede che vengano valutate le opportunità del Bitcoin per il settore finanziario svizzero. In tale interpellanza si prende atto, inoltre, che il Bitcoin solleva una serie di questioni legali, che si potrebbero chiarire in maniera ottimale se il Bitcoin venisse trattato alla stessa stregua di una qualunque divisa estera. L’informazione è trapelata grazie a Luizus Meisser, presidente della Switzerland Bitcoin Association, costola locale della Bitcoin Foundation, sul forum BitcoinTalk.org. Secondo tale fonte, “l’obiettivo è chiarire in modo semplice e diretto che diverse leggi, come la GWG (legge sul riciclaggio di denaro), la MWSt (legge sull’IVA) o la KAG (legge in materia di sicurezza), possono ben essere applicate al Bitcoin. Questo non solo spianerebbe al strada ad aziende Bitcoin ed a servizi finanziari in Svizzera, ma sarebbe anche un validissimo precedente per altri paesi che cercano di capire come gestire il Bitcoin da un punto di vista legislativo”. Quanto alla Finlandia, una Notizia di ieri, precisa che in quel paese si sta percorrendo la via dell’assimilazione del Bitcoin ad una merce, cioè ad una commodity.

[3] Direttiva n. 2009/110/CE (c.d. IMEL 2) del Parlamento europeo e del Consiglio, in data 16 settembre 2009, recepita in Italia dal d.lgs. 16 aprile 2012, n. 45.

[4] Direttiva n. 2009/65/CE (c.d. UCITS 4), in materia di organismi di investimento collettivo in valori mobiliari (c.d. OICVM), implementata in Italia con la l. 15 dicembre 2011, n. 217 e poi, dopo la scadenza del termine per il recepimento, che fece guadagnare all’Italia una procedura di infrazione, con il d.lgs. 16 aprile 2012, n. 47.

[5] Il Bicoin, a differenza che per le altre tipiche funzioni monetarie, manifesta delle forti attitudini ad essere riserva di valore, giacché, rispetto alla fiat money, la criptovaluta è una moneta deflazionaria, così come lo erano le valute sotto il c.d. sistema aureo o Gold Standard. Questo implica che nel tempo il suo valore è in grado di apprezzarsi anche notevolmente. In tal senso il Bitcoin è un valido deposito di valore rispetto ad una valuta soggetta ad inflazione, salvo però lo scoppio di eventuali bolle speculative. Quest’ultimo fattore rischia di portare il Bitcoin ad essere più che altro uno strumento speculativo, piuttosto che un mezzo di conservazione del valore. Secondo alcuni esperti, infatti, un’offerta limitata di Bitcoin unita ad una forte liquidità (il Bitcoin è scambiabile 24 ore su 24 ed è sotto una attenzione sempre crescente) sono in grado di determinare l’ambiente perfetto per un forte aumento di valore che, con la speculazione, induce lo scoppio di vere e proprie bolle. Le caratteristiche intrinseche del Bitcoin gli guadagnano la simpatia principalmente da parte di due categorie di utenti: i timorosi che il quantitative easing da parte delle banche centrali in seguito alla crisi del 2008 porti ad un’iperinflazione, e coloro che danno principale attenzione alla privacy su Internet. Ma la temuta iperinflazione potrebbe non realizzarsi mentre invece il valore del Bitcoin rimane ancora ben lontano dalla stabilità. Questa particolarità lo rende difficilmente un mezzo efficace di conservazione del valore e può anche incidere negativamente sulla funzione di mezzo di scambio; gli utenti infatti potrebbero preferire l’accumulo dei Bitcoin in vista di guadagni futuri, piuttosto che spenderli.

[6] Cfr Direttiva n. 2007/64/CE del 13 novembre 2007, relativa ai servizi di pagamento nel mercato interno che, nel preambolo (considerando 9), tuttavia, stabilisce chiaramente il riferimento del suo ambito applicativo alla moneta elettronica ed a quella di tipo scritturale.

[7] Un portafoglio Bitcoin, o wallet, genericamente è l’equivalente di un portafoglio fisico ma sulla rete Bitcoin. Ogni portafoglio Bitcoin mostra il saldo totale di tutti gli indirizzi Bitcoin che contiene e consente di effettuare il pagamento di una specifica somma ad una specifica persona, proprio come un portafoglio reale.